京、沪、穗三地医院市场――药企争夺热点 地区特色各异

|

|

|

|

全国医药经济信息网(CPN)的统计数据显示,近年来医院用药市场总体呈现持续上升态势。在用药金额持续增长的大环境下,不同地区医院用药市场的具体表现又不尽相同,北京、上海、广州三个典型城市的医院用药趋势在医院微观市场中具有一定的代表性。

表1:2004~2005年第二季度北京、上海、广州用药金额单位:万元

■北京:反映全国用药趋势

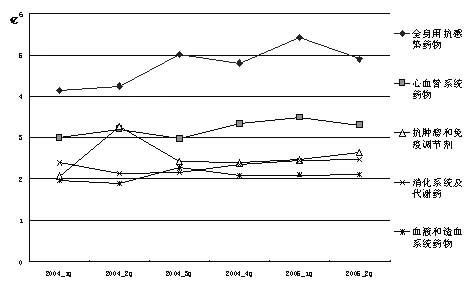

2004年北京地区医院用药推总金额为751,627.19万元,排序前五位的药物大类依次是:全身用抗感染药物、心血管系统药物、消化系统药物、血液及造血系统药物和神经系统药物。从2004年一季度到2005年第二季度,上述五大类药品的销售金额都在稳步增长,但心血管系统用药在2005年第二季度跃居首位。由此可见,北京地区全身抗感染药物的用量在相对下降,与全国医院市场的整体趋势不同;另外,抗肿瘤药在北京地区医院用药金额排名中并未进入前五位。

, http://www.100md.com

北京地区医院销售金额排名前三位的药物与全国情况相仿,依次为左氧氟沙星、头孢哌酮钠/舒巴坦钠、头孢呋辛。左氧氟沙星的销售金额为2.62亿元,占前十位药物销售金额的19.78%;前十位药品的销售总金额约占北京地区医院用药总额的19.94%(如表2)。

表2:北京地区2004年医院购药推总金额排序前十位药品──────────────────────────排序药品名称 金额(亿元)──────────────────────────1左氧氟沙星 2.622头孢哌酮钠/舒巴坦钠 2.253头孢呋辛 1.794二磷酸果糖 1.495氯化钠 1.296阿卡波糖 1.227胸腺肽 1.218头孢曲松 1.19紫杉醇 110前列地尔 0.99──────────────────────────

, 百拇医药

双鹤药业在北京地区有明显的竞争优势,其销售金额达到2.84亿元,居本地医院购药金额企业排名首位,高出第二名辉瑞制药有限公司近1亿元。双鹤药业的产品品种齐全,全身用抗感染药类和大输液为其带来丰厚的利润;排在第二到第四位的辉瑞制药、拜耳、上海罗氏制药的销售金额分别为1.85亿元、1.84亿元和1.81亿元,相互间差距很小,可见市场竞争十分激烈(如表3)。

北京地区的医院用药特点与全国有些不同。由于城市规模与等级的关系,北京地区的医院数量较多,医疗质量处于全国领先位置,医药学专家、教授群体资源丰富,能跟上世界先进医疗水平的快速发展,新药物应用也先于其他地区的医院。可以说,北京地区医院的用药特点在一定程度上能反映出全国医院用药趋势。

表3:北京地区2004年医院购药推总金额排序前十位厂家──────────────────────────排序厂家名称 金额(亿元)──────────────────────────1双鹤药业 2.842辉瑞制药有限公司 1.853拜耳公司 1.844上海罗氏制药有限公司 1.815诺华制药有限公司 1.716扬子江药业 1.677礼来公司 1.658默沙东 1.549百时美施贵宝 1.3610葛兰素史克 1.26──────────────────────────

, http://www.100md.com

■上海:葡萄糖注射液用药额居首位

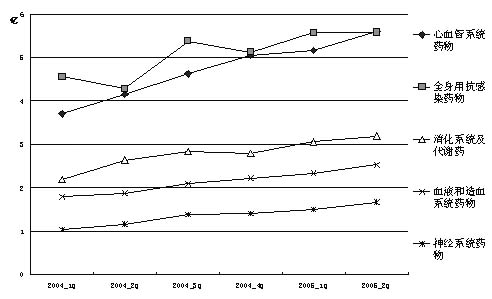

2004年上海医院用药金额略高于北京,为762,247.06万元。与全国总体情况相同,全身用抗感染药仍然处于上海地区医院用药市场的首位,保持着较好的增长态势,2005年上半年较去年同期增长了23.04%。而心血管系统药物的增长情况则增长缓慢,与全国情况不同。与去年同期相比,2005年上半年上海医院市场心血管系统药物的用量增长了9.48%,处于药品大类排序第二的位置。排名第三位的是抗肿瘤和免疫调节剂。总体上讲,上海地区医院用药市场趋于平缓。

上海地区医院的葡萄糖注射液销售金额排在第一位,为1.59亿元,氯化钠注射液的销售金额排在第五位,为1.43亿元。由此可见,上海的医院在用药习惯上偏爱注射这一给药途径。在上海地区医院销售金额排名前十位的药品当中,有5种是抗生素,抗生素销售金额达到了6.65亿元,占前十位药品市场份额的52.82%。

表4:上海地区2004年医院购药推总金额排序前十位药品──────────────────────────排序药品名称 金额(亿元)1葡萄糖 1.592头孢他啶 1.583左氧氟沙星 1.554头孢呋辛 1.485氯化钠 1.436头孢曲松 1.147熊去氧胆酸 1.038奥美拉唑 0.969氨氯地平 0.9310头孢哌酮钠/舒巴坦钠 0.9──────────────────────────

, 百拇医药

调查数据表明,各大制药企业在上海地区医院市场的竞争相对激烈,2004年销售额超过两亿元的就有5个厂家,其中,上海罗氏制药有限公司排在首位,实现2.64亿元的销售收入。

表5:上海地区2004年医院购药推总金额排序前十位厂家──────────────────────────排序厂家名称 金额(亿元)──────────────────────────1罗氏公司 2.642百时美施贵宝 2.343上海百特制药有限公司 2.084诺华制药有限公司 2.085默沙东 26礼来公司 1.847辉瑞制药有限公司 1.88拜耳公司 1.499上海信谊药业有限责任公司 1.410山东齐鲁制药有限公司 1.08──────────────────────────

, 百拇医药

■广州:市场波动与季节无关

广州地区医院用药市场在2004年第四季度全面下滑,排名前五大类的药品整体呈现下降趋势,其中尤以全身用抗感染药、抗肿瘤和免疫调节剂最为明显。此番下降过程持续到2005年一季度,自2005年第二季度起广州医院用药市场开始回暖。广州的这种特殊现象并非季节变化因素所致,值得业内人士深入研究。

广州医院市场排名前三位的药品及排序与全国的情况相同,分别为头孢哌酮钠/舒巴坦钠、左氧氟沙星、头孢呋辛。由此看出,全身用抗感染药在当地医院市场中同样占据相当重要的地位。

表6:广州地区2004年医院购药推总金额排序前十位药品──────────────────────────排序药品名称 金额(亿元)──────────────────────────1头孢哌酮钠/舒巴坦钠 0.932左氧氟沙星 0.793头孢呋辛 0.664参麦 0.555紫杉醇 0.546头孢曲松 0.457奥美拉唑 0.428头孢他啶 0.419胸腺肽 0.3910奥沙利铂 0.38──────────────────────────

, 百拇医药

广州医院市场仍然是由一些中外合资公司主导。无论是研发能力还是品牌形象,这些世界级大公司早已深入人心。2004年,上海罗氏制药有限公司以1.39亿元的销售额高居榜首,位列第二的是辉瑞制药有限公司,第三位是葛兰素史克公司。2004年广州医院用药金额是389,676.29万元(如表7)。总体来讲,广州地区的市场容量比北京、上海两城市要低一些。

表7:广州地区2004年医院购药推总金额排序前十位厂家──────────────────────────排序厂家名称 金额(亿元)──────────────────────────1上海罗氏制药有限公司 1.392辉瑞制药有限公司 13葛兰素史克 0.924百时美施贵宝 0.835赛诺菲集团 0.836礼来公司 0.737诺华制药有限公司 0.718拜耳公司 0.79阿斯利康公司 0.6910默沙东 0.6──────────────────────────

CPN的统计数据显示,近年来,我国医院用药市场的平均年增长率都在20%以上。这说明我国人民对医疗保健的需求正在迅速增长。

文/宋海

图1:2004~2005年第二季度北京医院购药大类变化情况

图2:2004~2005年第二季度上海医院购药大类变化情况

图3:2004~2005年第二季度广州医院购药大类变化情况, 百拇医药