rHu-EPO市场领军产品走向非专利化

|

|

|

|

|

|

1985年10月,重组人类促红细胞生成素(rHu-EPO)首次应用于肾衰患者,至今已有20年之久。rHu-EPO的应用代表了两种技术的汇合:血液透析和重组DNA技术。该产品问世以来,已相当成功地纠正了与肾衰有关的慢性和重度贫血。目前,rHu-EPO已在全世界广泛应用于各种贫血的临床治疗。

■国际:受专利问题影响

2004年rHu-EPO市场的全球销售额约为110亿美元,过去5年该市场的年增长率为18%,预计仍将继续增长。在rHu-EPO市场中占据统治地位的是依泊汀α(epoe-tinalfa),由安进公司、Kirin公司、三共公司以及强生公司的分公司Ortho-Biotech公司负责销售;其次是依泊汀β(epoetinbeta),由罗氏公司和中外制药公司负责美国以外的市场。在设有专利制度的国家中,依泊汀α及依泊汀β的生产企业拥有独占销售权,并阻碍了依泊汀ω及依泊汀δ的上市经销,依泊汀ω仅在几个没有专利制度的国家销售。但是,依泊汀α已于2004年失去其在欧盟地区的专利保护,价值23亿美元的欧洲市场遭到重大打击,而非专利rHu-EPO药物有了市场机遇;依泊汀β也将在2006年失去专利保护而面临同样的问题。但相对乐观的是,依泊汀α在美国的专利保护期将持续到2013年,尚有延长产品生命周期的机会和时间。

, http://www.100md.com

目前,至少有10家公司的非专利rHu-EPO药物处于临床开发阶段,药公司正计划在欧盟上市其已获欧洲、中东和非洲地区(EMEA)批准的依泊汀δ产品。非专利rHu-EPO的生产地在欧洲的爱尔兰、荷兰和奥地利以及亚洲的印度、韩国及中国,至少有15家rHu-EPO厂商设在专利制度尚待完善的国家,如古巴、巴西、阿根廷、南非、印度、中国及韩国,他们的很多产品在这些国家没有专利保护。当前,第一代EPO非专利生物制剂的主要生产企业有中国的沈阳三生制药公司、加拿大的Dragon医药公司、韩国的LG生命科学公司以及印度的Wockhardt公司等。

据了解,除第一代rHu-EPO外,在新一代红细胞生成刺激剂(ESA)的在研产品中,至少有12个项目正处于临床前及各期临床开发阶段。新型的ESA产品旨在改善产品疗效、药代动力学及生物等效性等问题,包括pegylatedEPO、EPO-融合蛋白、新型肽及口服小分子产品。目前,rHu-EPO市场的主导者安进、Kirin公司及罗氏、中外制药公司都还开发了后继ESA产品,以捍卫并巩固自己在rHu-EPO市场的地位。

, http://www.100md.com

■国内:产品集中度高

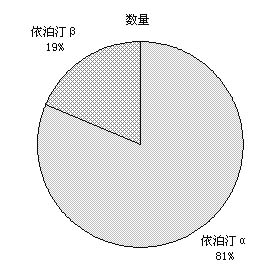

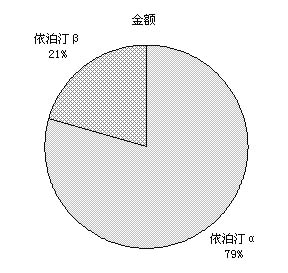

北京集琦提供的数据显示,在国内市场的rHu-EPO产品中,无论是销售数量还是金额,仍然是依泊汀α比依泊汀β更具优势,而且两个产品的销售数量及金额的份额比相似:2005年上半年,依泊汀α在rHu-EPO市场中的销售数量份额为81%,销售金额份额为79%,而依泊汀β则分别为19%和21%(如图1、图2)。

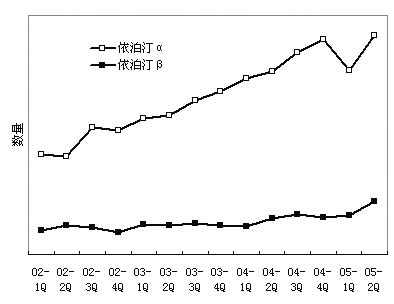

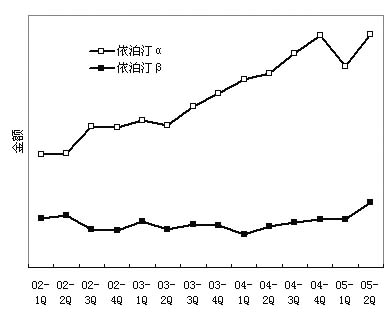

从近几年的销售趋势来看,依泊汀α的销售呈明显递增趋势,是带动整体市场稳步发展的动力,而依泊汀β市场则是几年如一日,没有较大起伏,仅在2005年出现略微上扬的趋势(如图3、图4)。

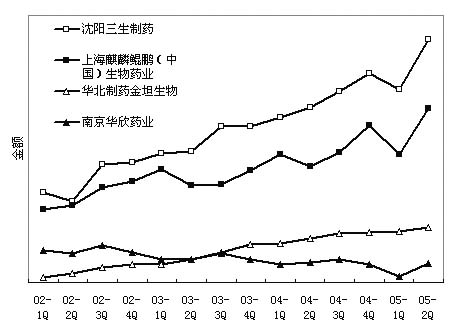

在国内市场,依泊汀α和依泊汀β的产品集中度都较高。依泊汀α的领先品牌是拥有半壁江山的益比奥,来自沈阳三生制药股份有限公司;其次是上海麒麟鲲鹏(中国)生物药业有限公司的利血宝,占据1/3市场;排在第三位及第四位的分别是金坦生物技术股份有限公司的济脉欣、南京华欣药业生物工程有限公司的宁红欣,分别占有10.70%及3.73%的市场份额(如表1)。由此可见,95%以上的依泊汀α市场被这4个品牌瓜分,其他竞争企业为数不多,也未显示出潜在的竞争实力。从近几年的销售变化情况来看,益比奥、利血宝及济脉欣都显示出良好的上升趋势,尤以益比奥最为突出;与之相反的是,国内首家投产的宁红欣销量则呈现缓慢下降趋势。

, http://www.100md.com

表1:2005年上半年依泊汀α生产厂家销售额份额───────────────────────────────排序厂家 份额(%)───────────────────────────────1沈阳三生制药股份有限公司 47.152上海麒麟鲲鹏(中国)生物药业有限公司 33.743华北制药金坦生物技术股份有限公司 10.74南京华欣药业生物工程有限公司 3.735北京四环生物工程制品厂 1.766山东科兴生物制品有限公司 1.157北京四环医药科技股份有限公司 0.628山东阿华生物药业有限公司 0.619上海克隆生物高技术有限公司 0.5210深圳赛保尔生物药业有限公司 0.03───────────────────────────────

, http://www.100md.com

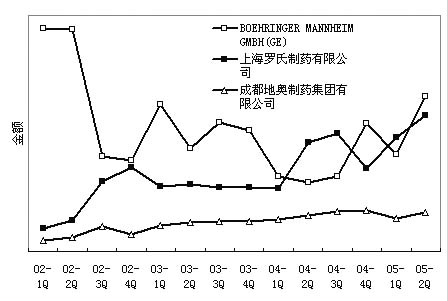

与依泊汀α市场以国内品种占主导地位的格局不同,在依泊汀统治地位的是外商德国宝灵曼(Boehringer Mannheim GmbH)公司的进口产品,占据近一半的市场份额;其次是合资企业上海罗氏制药的罗可曼,占40%的市场份额;排在第三位的是国内企业成都地奥制药的依倍,只占11.46%份额(如表2)。从近年的销售变化来看,随着宝灵曼公司的依泊汀β之市场优势的削弱,罗可曼的销量不断上升,两品牌的市场份额之差不断缩小,后者有赶超前者的趋势;与前两种品牌的激烈竞争相比,依倍的销售则呈现出稳中微升的特点(如图6)。

表2:2005年上半年依泊汀β生产厂家销售额份额───────────────────────────────排序 厂家 份额───────────────────────────────1德国宝灵曼公司 45.822上海罗氏制药有限公司 40.393成都地奥制药集团有限公司 11.464上海实业科华生物技术有限公司 1.825辽宁沈阳三生制药股份有限公司 0.366北京四环生物工程制品厂 0.117深圳赛保尔生物药业有限公司 0.03───────────────────────────────

, 百拇医药

随着相关研究的不断深入和临床试验的陆续开展,rHu-EPO产品将在更多领域里发挥更大的作用。产品适应证的扩大将延长其市场生命周期,并刺激该市场持续增长,带来更大的经济效益;随着医疗技术水平的日益提高,患者生存期的延长也将给rHu-EPO市场创造更多的发展机遇。

图1:2005年上半年rHu-EPO产品销售数量份

图2:2005年上半年rHu-EPO产品销售金额份

图3:近年来rHu-EPO产品销售金额变化趋势图

图4:近年来rHu-EPO产品销售金额变化趋势图

图5:依泊汀α主要生产厂家销售额变化图

图6:依泊汀β主要生产厂家销售额变化图

文/刘扬, http://www.100md.com