中药类抗感冒药药店零售——主力品种优势明显 整体市场前景看好

|

|

|

|

|

|

|

|

感冒是我国自我诊疗比例最高的常见病症,占所有常见病症的89.6%。有统计数据显示,感冒的年发病率约为80%,75%的人一年之中至少会患一次感冒,也就是说,一年里约有十亿人次感冒。按每次平均花费15元~20元推算,抗感冒药物市场每年至少有150亿~200亿元的容量。抗忻耙┛煞治幸├唷⑽饕├嗪椭形?br>结合类。2005年上半年,中药类抗感冒药的销售金额约占36%的市场份额,与品牌众多、市场份额最大的西药类抗感冒药相比,尚有一段距离(如表1)。

表1:2002~2005年上半年中药、西药、中西结合药市场份额构成列表

根据中国数字医药网的统计数据,2004年中药类抗感冒药全国药店零售市场的销售额约为23亿元,2005年全年的销售额差不多有27亿元(如图1)。目前,中药类抗感冒药还难以同西药类平分秋色,但其疗效正受到越来越多的肯定,市场的发展前景比较乐观。

■双黄连口服液销售额最高

, http://www.100md.com

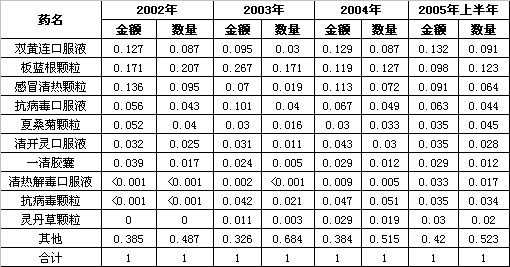

眼下,销售额最高的中药类抗感冒药是双黄连口服液,近三年的销售额走势一直比较平稳,该产品2005年上半年的销售额占中药类抗感冒药销售总额的13.2%。板蓝根颗粒在“非典”期间销量猛增,2003年下半年起,其销售额恢复平稳。板蓝根仍是最主要的中药类抗感冒药之一,2005年上半年的销售金额占中药类抗感冒药销售总额的9.8%(如表2)。

表2:2002~2005年上半年中药类抗感冒药主要产品市场份额构成列表

■品牌药主导市场

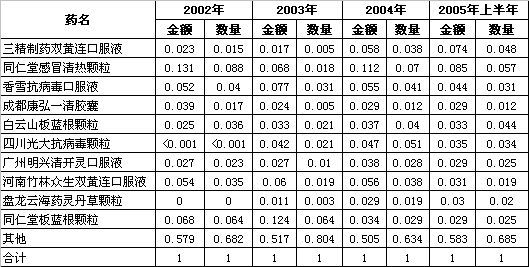

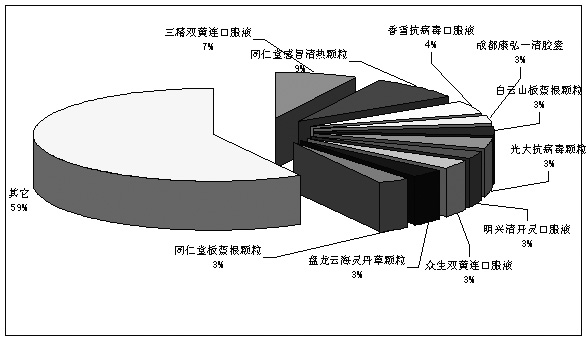

目前,市场上中药类抗感冒药约有200个品种,生产企业约500家,销售额排在前几位的产品有三精双黄连口服液、同仁堂感冒清热颗粒、广州香雪制药的香雪抗病毒口服液、四川康弘制药的一清感冒胶囊、广州白云山的板蓝根颗粒(如图2、表3)。

表3:2002~2005年上半年中药类抗感冒药主要品牌市场份额构成列表

, 百拇医药

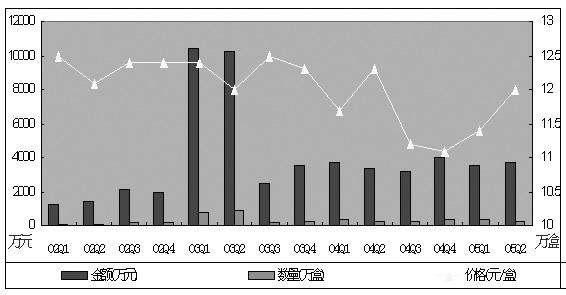

哈药集团三精制药厂的中药类抗感冒药有双黄连口服液、穿心莲片、穿琥宁、复方金银花颗粒、小儿感冒灵颗粒和双黄连气雾剂,其中穿心莲片和穿琥宁口服液主要在医院销售。2004年三精制药的中药类抗感冒药系列的销售额占各品牌销售总额的2.29%,2005年上半年为3.31%。在三精的众多产品中,双黄连口服液的销售额占到95%以上。2004年三精双黄连口服液的销售金额约为1.4亿元,2005年全年销售额约为2亿元。三精双黄连口服液近三年的销售金额和数量都呈现明显的上升态势,市场前景非常看好,只是价格略有下降(如图3)。

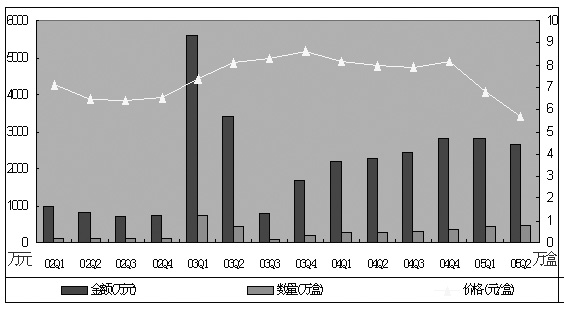

广州香雪制药生产的中药类抗感冒药包括抗病毒口服液、板蓝根颗粒和小儿速效感冒片。2004年该企业的销售额占抗感冒药市场销售总额的2.36%,2005年上半年为2.25%。抗病毒口服液为香雪制药最主要的抗感冒药,占其产品销售总额的90%以上。

香雪抗病毒口服液的销售额在“非典”期间形成了一个高峰,虽然从2004年下半年起销售额大幅回落,但仍然比“非典”前有较大幅度的增长。2004~2005年此产品的销售额基本保持平稳,没有太大的波动,2004年销售额占各品牌感冒药销售总额的2.2%,2005年上半年为1.9%,由此推算,2004年香雪抗病毒口服液药店零售市场的销售额约为1.4亿,2005年与上一年基本持平(如图4)。

, http://www.100md.com

广州白云山的抗感冒药品类众多,其中销售额最高的是板蓝根颗粒,占该企业各产品销售总额的70%以上。2004年,白云山感冒药系列产品的销售额占各品牌抗感冒药销售总额的1.92%,2005年上半年为2.14%。

同其他中药类抗感冒药一样,白云山板蓝根颗粒也在“非典”期间有了很高的销售额,而在此之前可以说是名不见经传。“非典”之后,该产品的销售额大幅下降,但从2003年下半年起,其销售金额和销售数量又开始持续上升,市场走势良好。2004年白云山板蓝根颗粒的全国销售金额约为1亿元,占各品牌抗感冒药销售总额的1.47%,2005年上半年为1.46%,基本持平(如图5)。

■尚难与西药类产品抗衡

抗感冒药市场巨大,是各医药生产企业竞相争夺的目标,但中药类与西药类之间的差距一直未有明显缩减。据不完全统计,到2005年6月为止,国内制药企业约有6500多家,其中有1000家左右的企业在生产西药类抗感冒药,生产中药类抗感冒药的企业不到500家,品种数量也只有200多个。

, 百拇医药

2000年突如其来的PPA事件使得原来占据逾80%市场的新康泰克、康得等10多种含PPA的感冒药被迫退市。业内人士普遍认为,这对于中药类抗感冒药生产企业而言,是一个难得的机遇。然而,随着东盛科技的白加黑借势崛起、新康泰克卷土重来,六年后的今天,感冒药市场仍是西药类占据主流。

2003年的“非典”事件使中药类抗感冒药市场的热度空前高涨,板蓝根颗粒、双黄连口服液等产品甚至一度脱销,然而随着“非典”阴影的消退,中药类抗感冒药的销售额也迅速回落。2004~2005年的统计数据显示,中药类抗感冒药的销售金额在感冒药市场的份额仍然保持在36%左右,低于2002年,由此可见,中药类抗感冒药要想扩大市场,还有很长的一段路要走。

文/董耀平

图1:2002~2005年上半年中药类抗感冒药销售金额走势图

图2:2005年上半年中药类抗感冒药主要品牌销售金额市场份额

图3:2002~2005年上半年三精双黄连口服液销售走势图

图4:2002~2005年上半年香雪抗病毒口服液销售走势图

图5:2002~2005年上半年白云山板蓝根颗粒销售走势图, 百拇医药