抗抑郁药物――市场发展空间巨大 本土企业面临机遇

|

|

|

|

|

|

抑郁症是中枢神经系统递质代谢紊乱所致的情感性精神障碍疾病,其中更年期抑郁症是在中年向老年过渡时期发生的心情忧郁、焦虑、紧张为主要症状的一组综合征,常见于50岁~60岁男性和40岁~50岁女性,女性发病率更高。抑郁症的临床表现一般分为两类。一类为抑郁状态,表现为情绪抑郁寡欢、对生活失去兴趣,严重时导致思维迟钝、悲观绝望、丧失支配正常活动能力,症状轻微时可通过心理疗法和加强体育运动得到良好的康复,症状严重时必须采用药物治疗。另一类为躁狂状态,表现为兴奋、多话、联想加速、活动增多、好管闲事,甚至有暴力行为。抑郁症依据抑郁发作程度分为轻度、中度和重度三级。

如今,抗抑郁症药物市场已经成为中枢神经系统药物市场中最大的一部分。和国外市场相比,目前的国内抗抑郁药物市场除了规模相对偏小外,产品布局基本一致,原因是国内抗抑郁药物市场现状即是外资和合资企业占主导地位。统计数据显示,在我国医院抗抑郁药物市场上,进口药占据了约45%的市场份额,合资药占45%,而国产品只占10%。

, 百拇医药 实际上,国内抗抑郁药物市场发展空间巨大。根据相关数据,2003年全球主要的20种抗抑郁药物在世界市场的总销售额为144.5亿美元;抗抑郁药物占全球13个主要药品市场销售总额(3,154.4亿美元)的4.58%,占神经系统用药销售总额的25.3%;美国抗抑郁药物市场占据了全球抗抑郁药物市场的88%,而中国抗抑郁药物销售额仅占全部药品销售总额的0.6%左右,这既说明国内抗抑郁药物市场偏小,也暗示着国内抗抑郁药市场有很大发展空间,将是未来几年商家的必争之地。

■整体逐年增长

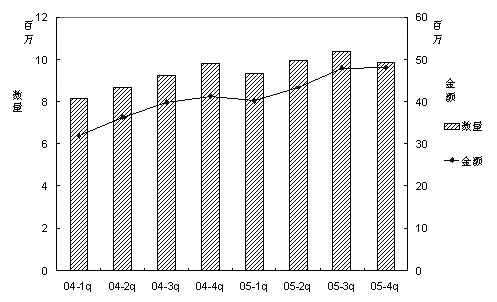

根据全国医药经济信息网(CPN)的数据,2004年~2005年的抗抑郁药物医院购药金额整体呈逐渐增长趋势,2004年样本医院的购药金额为14,928万元,2005年为17,940万元,2005年的增长率为20.18%;2004年和2005年的样本医院购药金额随着季度的推移逐渐增加,2004年各季度平均增长率为8.93%,2005年为6.29%;2004年~2005年,样本医院的抗抑郁药物购药数量变化趋势与金额相仿,2004年的购药数量为3,585万,2005年为3,947万(如图1)。

, 百拇医药

■前十位药品占九成份额

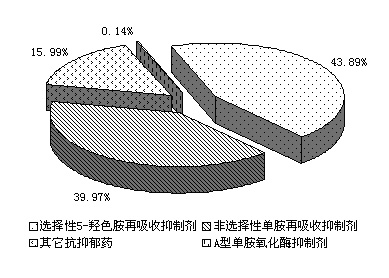

对于抗抑郁药物的分类,CPN采用的是WHO的ATC编码,其组织解剖和治疗学分类与国内某些药理学分类方法略有不同。ATC编码将抗抑郁药物分为选择性5-羟色胺再吸收抑制剂、A型单胺氧化酶抑制剂、非选择性单胺再吸收抑制剂以及其他等小类。统计数据显示,2005年选择性5-羟色胺再吸收抑制剂的市场份额最大,为43.89%;非选择性单胺再吸收抑制剂的市场份额为39.97%,与选择性5-羟色胺再吸收抑制剂差距不大,排在第二位;其他抗抑郁药和A型单胺氧化酶抑制剂的市场份额分列第三、第四位(如图2)。

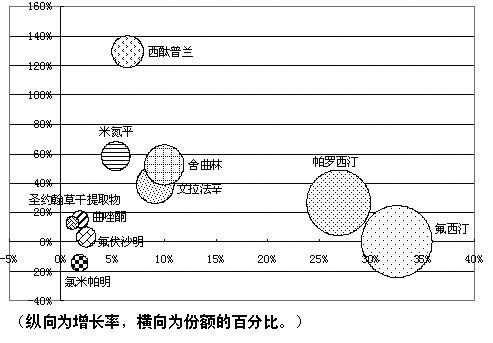

2005年销售金额排序前十位的抗抑郁药物共占据了97.44%的市场份额。其中5种为选择性5-羟色胺再吸收抑制剂,共同占据了前十位药品销售额80.31%的相对份额。

近二十几年来,有30多家医学科研机构一直在对圣约翰草的疗效等进行研究。美国最新科学实验表明,圣约翰草对轻度抑郁症疗效明显,而对重度抑郁症只能起到安抚作用,目前尚未弄清楚其作用机理,故未划分其类别(如表1)。

, 百拇医药

表1:2005年抗抑郁药物医院购药金额排序前十位药品

2005年排序前十位药品的销售额平均增长率为32.28%。其中,市场份额最大的为氟西汀,此药2005年的市场份额为32.50%,但年增长率只有0.36%;帕罗西汀排序第二位,其市场份额与氟西汀相差不大,为26.86%;销售增长最快的为排序第五位的西酞普兰,2005年的增长率为129.37%;只有氯米帕明一种药物2005年的样本医院购药金额低于2004年,2005年增长率为-14.37%。

■“洋”品种占主导地位

2005年购药金额排序前十位的生产企业的总业绩占整个样本医院市场份额的82.83%。其中有4家为国外企业,2005年的销售金额为3,450万元,在前十位生产企业中占据了23.78%的相对市场份额;还有4家合资企业,2005年的销售金额为9,460万元,占65.21%的相对市场份额(如表2)。

, 百拇医药

表2:2005年抗抑郁药物医院购药金额排序前十位生产企业────────────────────────────排序 生产企业 金额(元)────────────────────────────1 中美天津史克制药有限公司 40,452,9422 江苏苏州礼来制药公司 30,417,7043 辽宁大连辉瑞制药有限公司 17,954,9824 美国礼来公司 11,643,0675 丹麦灵北药厂 9,980,5526 成都大西南制药有限公司 9,440,2587 浙江华海药业股份有限公司 6,538,0278 英国礼来公司 6,455,6419 惠氏-百宫制药有限公司 6,421,03510 江苏南京欧加农医药用品有限公司 5,770,560────────────────────────────

, 百拇医药

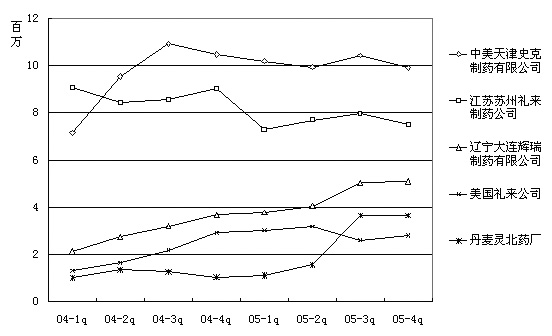

生产企业排序首位的是中美天津史克制药有限公司。该公司2004年第一季度~2004年第三季度的医院购药金额增长较快,但从2004年第三季度起开始下滑,2005年的增长率为6.26%。在排序前五位的生产企业中,只有江苏苏州礼来制药公司的购药金额整体呈下降趋势,2005年的增长率为-13.33%。排序第三至第五位的生产企业为辽宁大连辉瑞制药有限公司、美国礼来公司和丹麦灵北药厂,2005年的增长率分别为52.26%、44.16%和114.61%(如图4)。

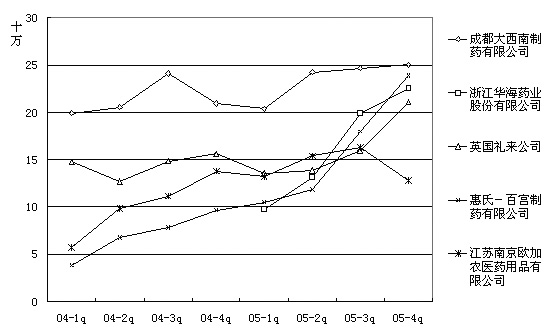

排在第六位的成都大西南制药有限公司的抗抑郁药物医院购药金额曲线较平稳,2005年的增长率为10.23%。浙江华海药业股份有限公司的产品数据在2005年第一季度才在信息网中出现,当年的医院购药金额就达到了653万元,排到第七位。排序第七到第九位的生产企业2005年金额曲线相互纠缠,竞争较激烈。排序第八到十位的英国礼来公司、惠氏-百宫制药有限公司和江苏南京欧加农医药用品有限公司2005年各自的增长率分别为11.27%、127.82%和42.39%(如图5)。

, 百拇医药

美国礼来公司的氟西汀、中美史克的帕罗西汀、辉瑞的舍曲林、西安杨森的西肽普兰以及荷兰苏威制药的氟伏沙明可称得上是全球抗抑郁药物市场上的“五朵金花”,占据了大部分市场份额,但目前都面临着专利到期所带来的巨大压力。2001年专利到期后,百忧解一下子损失了6亿美元的市场,其他4种药物的专利也将于近年内相继到期,这对于国内企业来说无疑是个很好的机遇。

除此之外,国内生产企业发展中药抗抑郁药也不乏成功的先例。在我国,目前有代表性的中药抗抑郁药是即将上市的宁郁异形片。相关实验结果显示,其疗效优于百优解,且未见明显毒副作用。由于具有抗焦虑和抗抑郁功能的传统中草药种类丰富,而且中医药在对抑郁症的防治和治疗上也积累了比较丰富的经验,因此有专家预测,中药抗抑郁新药可能代表未来5年的市场方向。

文/中国药学会科技发展中心全国医药经济信息网 翔实

■相关链接

, 百拇医药

◆抗抑郁药分类

普遍认为,抑郁症主要与中枢去甲肾上腺素、五羟色胺、单胺氧化酶等特定的神经递质的水平失衡有关。经过40多年的开拓,多种类型的抗抑郁药物不断问世,已是医药市场上的亮点,合理的药物治疗已成为控制、改善抑郁病症状的重要手段。

目前,抗抑郁药物产品按照化学结构和作用机制主要分为以下九大类:三环类抗抑郁药,如阿米替林、盐酸丙咪嗪、盐酸氯米帕明、盐酸多塞平;四环类抗抑郁药,如盐酸乌普林;选择性5-羟色胺再摄取抑制剂(SSRIs),如盐酸氟西汀、帕罗西汀、舍曲林、氟伏沙明、西肽普兰;5-羟色胺与去甲肾上腺素再摄取抑制剂(SNRI),如文法拉新;去甲肾上腺素及特异性5-羟色胺类抗抑郁药(NSSA),如米氮平;单胺氧化酶抑制剂(MAOI),如吗氯贝胺;5-羟色胺受体拮抗/再摄取抑制剂(SARI),如曲唑酮;选择性去甲肾上腺素再摄取抑制剂(NRI),如瑞泊西汀;其他,如噻萘普汀、贯叶连翘提取物。

, 百拇医药

◆国际市场及前景展望

有统计数据显示,美国每年需要为抑郁症支付大约440亿美元。2004年,抗抑郁药全球市场销售额达到159亿美元,年增长率为1.2%。有业界人士分析,选择性5-羟色胺再摄取抑制剂(SSRIs)的全球销售额约为75亿美元,百忧解(Prozac)是首个上市的SSRIs产品,也是当前抗抑郁药物市场上最成功的产品,其1998年的全球销售额达到28亿美元,这使得礼来公司成为最成功的抗抑郁药物生产企业。

据美国最新的战略保健分析预测,到2006年,美国抗抑郁症药物的销售收入最高可达140亿美元,比1999年预计多出1倍。从这个数据看,抗抑郁药物的市场潜力还很大,需求量还会逐年增加。

近十年来,新型抗抑郁药异军突起,并较快地在临床上得到广泛应用。新药较传统的三环类抗抑郁药有以下特点:作用靶位更趋广泛;作用位点专一;不良反应少,尤其对自主神经系统、中枢神经系统和心血管系统的不良反应小;疗效安全有效。

, http://www.100md.com

目前,全球抗抑郁药研发状况呈现两大趋势:一是进一步开发SSRls的新适应证,如强迫症和焦虑症治疗等。二是开发新产品。目前在研以及已完成临床试验的新产品类型包括:第一类是“多重作用”化合物,例如Neuro Search公司的NS2389和Organon公司的Org-32782具有阻断多巴胺、去甲肾上腺素和5-HT再摄取“三重作用”。第二类是“P物质拮抗剂”,P物质在情绪障碍中具有一定的作用,P物质拮抗剂能同时治疗抑郁和焦虑,初步临床试验证明其抗抑郁作用与SSRls相似。Pfizer公司在现有P物质拮抗剂系列产品的基础上,正在开发旨在阻断蓝斑部位神经活动的CP96345产品。第三类是“新靶点”药物,美国Synaptic制药公司研究发现此类药物的作用靶点为一种G蛋白耦联受体(GPCR)。动物实验表明,与目前以阻断某些神经递质重摄取为主的药物相比,此类药物具有特异性强、作用快、不良反应少的特点。

◆高患病率与低就诊率

世界卫生组织(WHO)公布的最新调查结果显示:全世界抑郁症发病率约为3.1%,当前全球的抑郁症患者有3.4亿左右,约平均每20人就有1人曾患抑郁症,有13%~20%的人一生中曾有过1次抑郁考验。发达国家此病的发病率接近6%,美国每7个成人中就有1名抑郁症或精神分裂症患者,巴西的比例为7%,德国几乎为10%,土耳其为4.2%。在美国,5%的9岁~17岁儿童发现患有抑郁症。抑郁症作为高速发展的现代经济的“副产品”,已经越来越广泛地影响着人们的生活,目前已经成为世界第四大疾患,到2020年可能成为仅次于心脏病的第二大疾患。

, 百拇医药

国内研究资料显示:抑郁症的总发病率为0.64%,全国现有抑郁障碍患者4000万。研究资料显示,抑郁症患者自杀行为的发生率为28.5%~63.7%,而有自杀行为者中大概70%患有抑郁症;抑郁症在女性中的患病率为男性的两倍;由于生理、社会等多种因素的影响,老年人的发病率尤其偏高;中国60岁以上首次发现精神障碍的初诊患者中,有7.56%为抑郁症患者,60岁以上老年人总患病率为1.57%。2003年北京地区抑郁障碍流行病学的调查显示:15岁及15岁以上北京人中有60万人曾经或正在患有抑郁障碍疾患。在北京市有正式户籍的常住人口中,抑郁障碍的终生患病率为6.87%,时点患病率为3.31%。

由于抑郁症的病症常常被躯体的病痛所掩盖,90%左右的抑郁症患者没有意识到自己可能患有抑郁症并及时就医。与抑郁症的高发病率形成鲜明对比的是,抑郁障碍患者从未就医者高达62.9%,全国地市级以上综合医院对抑郁症的识别率不足20%;在现有的抑郁症患者中,只有不到10%的人接受了恰当的药物治疗。以北京为例,抑郁障碍患者出现抑郁症状后从未就医的为62.9%,到综合医院就医者为31.39%,到精神科就医者最少,为5.8%,常住人口中大多数抑郁障碍患者对抑郁症相关知识缺乏了解的占71.8%,未经治疗者占62.9%。

, 百拇医药

有关卫生部门预测,到2020年,精神疾病在人们的疾病负担中将列首位,而抑郁症则是各类精神疾病中的主要问题,占精神疾病负担的47%。抑郁症在我国造成的直接经济负担约为141亿元,间接经济损失约481亿元,总经济负担达到621亿元。

图1:2004年~2005年样本医院购入抗抑郁药物情况

图2:2005年医院购入抗抑郁药物各小类的市场份额

图3:2005年抗抑郁药物医院购药金额排序前十位药品气泡图

图4:2005年抗抑郁药医院购药金额排序第一至第五位的生产企业趋势

图5:2005年抗抑郁药医院购药金额排序第六至第十位的生产企业趋势, 百拇医药