质子泵抑制剂医院市场——金额逐年增长 新品不断涌现

|

|

|

|

|

|

|

近年来,治疗消化溃疡的药物市场发展迅速。上世纪70年代,H2受体拮抗剂的问世,成为消化性溃疡病治疗领域的一个里程碑事件,该药应用于临床后,明显降低了消化性溃疡合并症的发生率,使大量病人避免了手术治疗。上世纪80年代,质子泵(H+-K+-ATP酶)抑制剂(PPI)的问世,也是人类在酸相关性疾病治疗史上的一个重大突破。

质子泵抑制剂(PPI)被吸收进入人体血液后,浓集于壁细胞的微管和微囊,在酸性环境中活化为亚磺酰胺代谢物与质子泵特异性结合,使质子泵不可逆的失活,从而抑制质子泵的泌酸功能。直到新的质子泵产生,壁细胞才能恢复泌酸功能。

胃酸分泌的最后过程,是壁细胞膜内的质子泵(H+-K+-ATP酶)被激活,使H+分泌到胃腔里。PPI正是作用于壁细胞胃酸分泌的最后过程,因此可以抑制任何刺激引起的胃酸分泌。和H2受体拮抗剂相比,PPI对胃酸分泌的抑制作用更强,作用也更持久。对于常规疗法不能奏效的消化性溃疡和严重的食道反流溃疡,PPI的疗效明显高于数年高居世界畅销药之首的雷尼替丁。

, 百拇医药

■PPI:控制抑酸剂市场

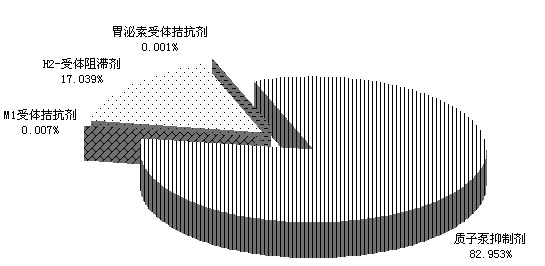

PPI属于抑酸剂。抑酸剂是一类抑制胃酸分泌而减少胃酸对胃、十二指肠黏膜刺激的药物。胃壁细胞上分布着组胺H2、胆碱M1、泌素受体,其中任一受体受到刺激后都可分泌胃酸。除PPI外,根据抑制受体的不同,抑酸剂还包括H2受体拮抗剂、胆碱能M1受体拮抗剂和胃泌素受体拮抗剂。

和往年一样,PPI在2005年继续控制着绝大部分抑酸剂医院市场(如图1),占整个抑酸剂市场81.610%的份额。就H2受体拮抗剂而言,由于近年来没有新产品进入临床,其市场份额受到PPI新品的冲击,2005年仅有18.382%的相对市场份额,并呈下降趋势。而M1受体拮抗剂和胃泌素受体拮抗剂的市场份额分别为0.006%和0.001%。

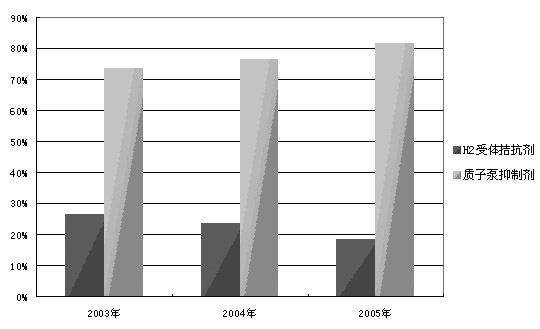

从图2可以看到,PPI的市场份额在逐年增长,而H2受体拮抗剂的份额在逐渐下降:2003年~2005年PPI的市场份额分别为73.414%、76.490%、81.610%,H2受体拮抗剂的市场份额分别为26.551%、23.493%、18.382%。

, http://www.100md.com

2003年~2005年PPI医院购药数量和金额均以比较稳定的速度逐渐上升(如图3)。2003年~2005年PPI的医院购药数量分别为1,837万支片、2,530万支片、3,064万支片,2004年、2005年的数量增长率分别为37.75%、21.13%。2003年~2005年其医院购药金额分别为25,142万元、34,962万元、47,620万元,2004年、2005年的金额增长率分别为39.05%、36.21%。

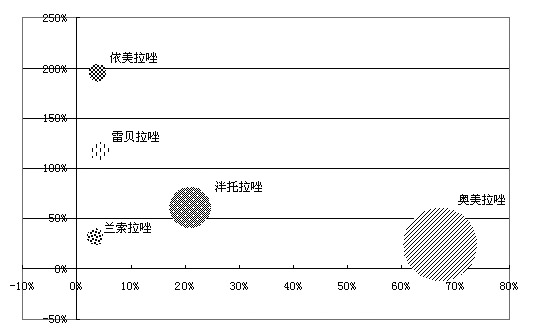

2003年~2005年,样本医院购入的PPI有5种,分别为奥美拉唑、兰索拉唑、雷贝拉唑、泮托拉唑和依美拉唑,其具体情况见图4。

■奥美拉唑:增长速度放慢

2005年信息网样本医院购药金额最多的药物为奥美拉唑。奥美拉唑2005年样本医院购药金额达32,019万元,占整个PPI市场67.24%的份额,但此药2005年的金额增长率在5个药品中最低,为23.71%。

, 百拇医药

奥美拉唑是PPI的代表性药物,由阿斯利康公司于1987年在瑞典首次上市,后于1989年在美国上市,商品名为洛赛克(Prilosec),是最成功的质子泵抑制剂,曾经连续六年位列(1996年~2001年)世界药品销售排行榜第一名。该品2002年全球销售46.23亿美元,2003年大幅下降46%,仅为25.65亿美元,2004年持续下降24%,为19.47亿美元,2005年同比又下降17%,达到16.52亿美元。

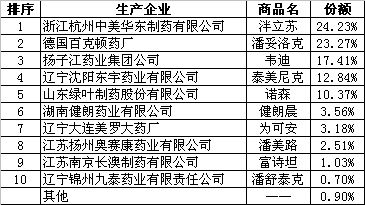

奥美拉唑的世界专利保护于2001年4月到期,美国市场的专利于2004年10月底到期。随着奥美拉唑专利期和保护期的结束,许多国内生产企业开始上马奥美拉唑这个产品。目前,国内的生产厂家主要有常州四药、扬州制药厂、湖南制药工业研究所制药厂、海南三叶药业、辽宁锦州制药等70多家企业。2005年医院市场用药新数据显示,奥美拉唑市场呈现高集中度的局面,洛赛克占据一半多的市场份额(55.09%),以常州四药、扬州奥赛康药业为代表的8个国产品牌则占据42.55%的市场份额(如表1)。

, 百拇医药

表1:2005年奥美拉唑医院销售金额排名前十位的生产企业及份额

■泮托拉唑:产品集中度较低

2005年医院购药金额排序第二位的药品为泮托拉唑,其2005年样本医院购药金额为9,998万元,占PPI医院市场20.99%的份额,2005年的金额增长率为60.78%。

泮托拉唑由德国百克顿药厂于1994年10月在南非首次上市。相关研究显示,泮托拉唑在弱酸的条件下比奥美拉唑和兰索拉唑稳定,与细胞色素P450的抑制作用相比,此品不影响其他药物在肝内的代谢。国内于1998年仿制成功,目前有中美华东、沈阳东宇药业、山东绿叶、锦州九泰等十多家企业在生产泮托拉唑。

相比之下,泮托拉唑生产企业的数量远远少于奥美拉唑,也没有一家企业占据绝大部分市场的现象:前五家生产企业的市场份额均在10%以上,前十家企业共占据了整个泮托拉唑医院市场份额的99.10%(如表2)。

, 百拇医药

表2:2005年泮托拉唑排名前十位生产企业市场份额

■雷贝拉唑:市场潜力不俗

2005年医院购药金额排序第三位的药品为雷贝拉唑,其2005年样本医院购药金额为2,078万元,占据了PPI医院市场4.36%的份额。其2005年的金额增长率较高,达到了116.07%(如表3)。

雷贝拉唑由日本卫材公司于1998年12月开发上市,是一种抗分泌作用的可逆性PPI,在体外其抗分泌活性比奥美拉唑强2倍~10倍。雷贝拉唑在肝脏内代谢,不与细胞色素P450相互作用,所以不影响其他药物在肝脏中的代谢。雷贝拉唑由苏州卫材和西安杨森联合于2001年9月在国内推出,日本卫材希望能借助西安杨森在胃肠病药物销售上的强大优势迅速占领国内市场。目前,国内获得批准的生产企业已有连云港豪森制药、峨眉山健康制药、上海信谊制药、成都迪康药业等数家,并且尚有数家正处于申请中。

, 百拇医药

表3:2005年雷贝拉唑生产企业的医院市场份额

依美拉唑和兰索拉唑排在最后两位,市场份额相差不大,分别为3.89%和3.51%。依美拉唑在5种药品中增长最快,2005年金额增长率达到194.98%。 ∮捎谝园旅览蛭淼腜PI类产品的价格偏高,特别是相对于同为抗溃疡药物的H2受体阻滞剂高了许多。以H2受体阻滞剂中的西咪替丁为例,其价格每粒约为0.15元,而奥美拉唑每粒的平均价格约为9元,这使得奥美拉唑的市场推广还有一定的困难,通过价格的持续下降可能会吸引更多的患者。当前,奥美拉唑的平均价格是西咪替丁的60多倍,而销售数量不及西咪替丁的1/2,尽管PPI市场竞争日趋激烈,仍有巨大的市场潜力。

文/中国药学会科技发展中心 翔实

图1:2005年抑酸剂各次亚类医院市场份额

图2:2003年~2005年H2受体拮抗剂和PPI市场份额对比

图3:2003年~2005年PPI医院购药数量和金额

图4:2005年样本医院购入PPI气泡图, 百拇医药