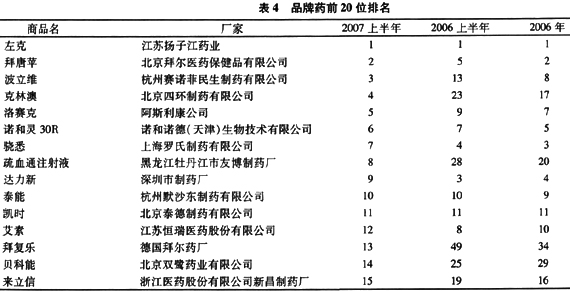

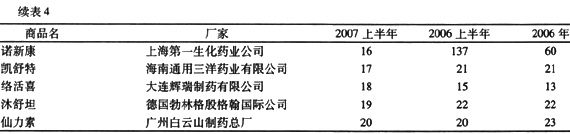

用药金额增长,分布格局依旧(2)

|

|

而2006年上半年排名第10位的扬子江集团下属企业上海海尼药业有限公司的海超(加替沙星)跌到了第124位,排名第12位的罗氏制药的罗氏芬(头孢曲松)跌至第22位,排名第14位的江苏恒瑞制药的艾恒(奥沙利铂)跌至第25位,排名第15位的山东鲁南贝特制药的鲁南欣康(单硝酸异山梨酯)降至第24位,排名第16位的台湾泛生的泛生舒复(头孢曲松)跌至第31位,诺氏制药(吉林)有限公司的凯洛欣在2006年上半年排名第2位,到2007年上半年几乎退出了市场。

前20位品牌药中,合资和外资企业的品牌药与本土品牌各占了半壁江山,拜尔公司占据了两个席位,显示其在医院用药中的强势地位。从治疗类别来看,前20位品牌药中,有7个是抗生素。足见在中国医院用药中,虽然抗生素的总量在得到控制,但仍占据着重要地位。

品牌药位序的变化,除了激烈的市场竞争和参差不齐的营销手段是一些因素外,我们还必须考虑到,国家药品价格政策和各地招投标制度也是一个重要的变化因素 ......

您现在查看是摘要页,全文长 3714 字符。