超越Advair

|

|

目前全球呼吸系统药物的销售额占药物总销售额的6%。其中,增长速度最快的是治疗呼吸窘迫综合征药物,这其中占统治地位的是平喘药。有数据指出,哮喘现已成为全球的流行疾病,并且患者数量还将继续扩大,2009年的哮喘治疗药物的市场规模将达90亿美元。

虽然Advair取得成功,但不能彰显呼吸系统药物整体的生命力,专家指出,开发高端的药物和解决该市场未获得满足的需求将是推动这一领域未来增长的有效突破口

时值夏秋交季,也是哮喘、慢性阻塞性肺病等呼吸系统疾病开始肆虐的时候。目前约有3亿名哮喘病患者,8000万名中到重度的慢性阻塞性肺病患者和成千上万名患有轻度慢性阻塞性肺病、过敏性鼻炎及其他常被漏诊的慢性呼吸疾病的患者。

WHO发出警告:如果现在不采取行动,未来10年内,慢性呼吸疾病的死亡人数将增加30%。虽然趋势显示慢性呼吸系统疾病的患病率在不断提高,但目前却还没有研究出能够治愈这些慢性呼吸系统疾病的药物,而现有药物只能起到减缓症状的作用。

, 百拇医药

全球呼吸系统药物市场在2000年增长了10.6%,价值达230亿美元,预计到2007年将达到450亿美元。由于呼吸系统疾病用药的市场规模在不断增长,因此,造就了氟替卡松/沙美特罗(Advair)这只全球畅销药物。不过也要看到,呼吸系统疾病用药在研发创新上却是乏善可陈。

“重磅炸弹”仍为王

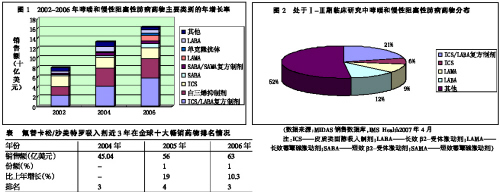

2006年,哮喘和慢性阻塞性肺病用药市场规模的三分之二被哮喘用药市场排名前5名的品种所占据,而这前5名品种均为已经具备深厚基础的“重磅炸弹”药物。由于得到医生们的支持,这些药物的处方量很大,在美国甚至还受到了DTC广告的推动。例如,皮质类固醇和长效β2受体激动剂(ICS/LABA)复方制剂摘取了销售额排名桂冠(见图1),趋势显示它们至少在2016年之前还将牢牢霸占着头把交椅,并在这一阶段占据哮喘和慢性阻塞性肺病用药市场规模的三分之一。

当前,在皮质类固醇和长效β2受体激动剂复方制剂中领先的产品是葛兰素史克的氟替卡松/沙美特罗吸入剂(fluticasone/salmeterol、Advair),其销售的年均增长率达到了23%,2006年的销售额为63亿美元,是呼吸系统药物中销售最好的药物和全球最畅销品牌药物的第3名。回顾此前的2004年和2005年,氟替卡松/沙美特罗吸入剂始终在全球十大畅销品牌药中名列前茅(见表)。

, 百拇医药

变化孕育在创新药之中

据Datamonitor估计,2006年,法国、德国、意大利、西班牙、英国、日本和美国七大主要医药市场的哮喘患者达到了4500万人,发病率稳定。另外,哮喘的诊断率很高,达到了80%;同时,七大市场的慢性阻塞性肺病患者约为3000万人(准确的数据还难以确定,因为多项研究显示还有相当一部分患有慢性阻塞性肺病的吸烟者没有被诊断出来)。

从七大市场来看,从2002年起,哮喘和慢性阻塞性肺病用药市场年增长率达到了15.4%,2006年达到了185亿美元。其中,哮喘用药占了该市场的42%,慢性阻塞性肺病用药占了34%,诸如过敏性鼻炎之类的其他呼吸系统疾病用药占了24%。

美国的哮喘用药市场份额最大,是市场总额的60%,至少到2016年前,这种情况都不会有所变化。法国、德国、意大利、西班牙、英国欧洲五国占了市场总额的30%,日本占据了剩下的10%。

, 百拇医药

虽然长效β2-受体激动剂和长效毒蕈碱激动剂是临床的重点关注对象,但相比之下,皮质类固醇和长效β2-受体激动剂(ICS/LABA)复方制剂则是临床研究中的头号热点(见图2)。从长远来看,Topigen公司的多靶点寡聚核苷酸ASM8之类的核苷酸治疗方法,以及趋化因子受体(CXCR)激动剂等创新靶标将备受关注,并给哮喘和慢性阻塞性肺病用药市场带来新的变化。

未来突破口在哪

如今,哮喘用药市场已经高度饱和,发病率也比较稳定。因此,从中长期来看,患病人数将保持稳定。但这并不代表着一点机会也没有,专家认为,开发高端的药物和解决该市场未获得满足的需求是推动这一市场未来增长的两个有效突破口。

从某种程度上来说,高端药物和满足细分市场这两者是相通的。政府和医疗保险机构越来越不愿意为那些没有在有效性和安全性上表现突出的药物支付费用。而且,市场上的确存在着需求的缺口,如一些特殊的哮喘病亚群,如果能研究出对应哮喘病亚群的药物,也不失为良机。诺华和基因泰克合作开发出了一种靶向治疗药物――单克隆抗体奥马佐单抗(omalizumab、Xolair),该药物针对的是治疗过敏性哮喘且免疫球蛋白E水平较高的患者。

, http://www.100md.com

专家建议:制药企业必须关注针对特殊亚群的治疗方法,与哮喘药物相比,慢性阻塞性肺病的需求缺口更大,企业不妨尝试以此为切入口;当前有一些治疗方法的空白地带值得制药企业关注,如对导致肺功能降低的炎症控制方法、更有效控制哮喘和慢性阻塞性肺病恶化的方法、针对目前约有10%的无药可用的哮喘复发患者的治疗方法。

产品生命周期管理是最现实的策略

虽然向高端药物研发推进的途径能够推动呼吸系统药物未来市场的增长,但是,不能不看到,开发呼吸系统药物的企业的R&D能力和研发创新模式上仍然存在着短板,与现有药物相比,正在研发的创新型药物的成功几率比较低。尽管在呼吸系统药物R&D的投入比较大,创新的药物疗法仍然受到限制,究其原因乃是诸如磷酸二酯酶4(PDE4)抑制剂这样的在研项目败北之后,新的有效靶标依然是个未知数。

因此,大型制药企业只能采取比较保守的策略,即投入资金加强对现有药物的生命周期管理,在现有药物的基础上开发诸如皮质类固醇和长效β2-受体激动剂复方制剂的下一代药物。据悉,葛兰素史克正在进行一个名为“超越Advair”的项目。

产品生命周期管理其实就是制药企业的产品占领市场的策略。如:预见到长效β2-受体激动剂和长效毒蕈碱激动剂的复方制剂将是未来市场增长的主要推动者,因此可推出一系列的联合用药方案;为了提高患者的用药顺应性,将给药方式设计成口服或者每日1次的方式;增加儿童用药的适应症等等。

展望未来,在创新药物不成气候的情况下,产品生命周期管理的策略仍将为制药企业发挥重要的作用,因为这可以在越来越拥挤的呼吸系统药物市场中使产品差异化。专家指出,由于一些大型制药企业对产品生命周期管理的偏视,导致了这些公司没有在哮喘、慢性阻塞性肺病药物的创新上有所收获,而与此相对的是,未来的创新性呼吸系统药物很有可能在小型生物技术公司产生。, 百拇医药(邵建国)