从显著下滑转向企稳回升 ――2009年我国西药类商品进出口分析及2010年展望

|

|

|

――2009年我国西药类商品进出口分析及2010年展望

□中国医药保健品进出口商会 曹钢

2009年,我国医药外贸行业经受住了国际金融危机不断深化的严峻考验,在我国和世界各国货币及财政政策的多重刺激下,加上企业自身的努力,全年西药类商品(含西药原料药、西成药和生化药)进出口从显著下滑转向企稳回升。据医保商会统计,2009年我国西药类商品进出口总额达327.93亿美元,同比增长8.03%。其中,出口额为192.03亿美元,同比微降0.8%;进口额为135.9亿美元,同比增长23.59%(详见表一)。

总体来看,2009年我国西药类商品对外贸易继续保持顺差,顺差额为56.13亿美元,与2008年同期相比下降了34.22%。尽管贸易顺差明显缩小并且年度出口增幅在近10年来首次出现了负增长,但从2009年第4季度出口形势看已显著好转,全年出口成绩与2008年基本持平。

, 百拇医药

出口运行平稳

结构得到优化

2009年,我国西药类商品出口尽管同比微降0.8%,但出口商品结构得到进一步优化,代表着高科技含量和未来出口发展方向的西成药和生化药出口额比重同比上升了3.37%,比重提高到13.77%,西药原料药出口比重由2008年的89.6%下降到2009年的86.23%,表明国家有关鼓励政策效果已在医药出口行业中显现。从贸易方式上看,一般贸易方式占86.2%,加工贸易方式占12.01%,与2008年相比变化不大。

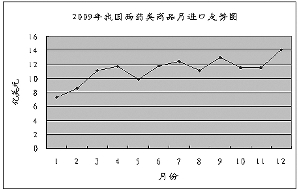

2009年,西药类商品月均出口额为16亿美元,单月出口额在2月份触底仅为11.85亿美元。进入下半年后,出口同比降幅持续减少,单月出口额最高记录在12月份达20.16亿美元,环比增长23.44%,同时创造了西药类商品有海关统计以来的单月出口最高记录,显示出口后劲十足(详见图一)。

2009年一季度我国西药类商品出口额整体下滑,主要原因:一是2008年同期西药原料药价格上涨过大,造成2008年同期出口额增幅较大,至奥运会前一路上扬达到最高点,造成客户手中屯货较多,还未完全消化。二是受汇率下降影响较大,欧元、东南亚货币均大幅贬值,影响了这些地区客户的购买力,降低了这些地区的购买量,延迟了购买时间,造成一季度出口减少。

, 百拇医药

由于医药行业的刚性需求,而且我国西药原料药的优势其他国家目前还无法替代,所以主要发达经济体客户库存在一季度基本消耗完后,纷纷从中国进货,总体进入了一个补库存阶段,受此带动,3月份出口环比出现了大幅增长。从二季度开始出口同比降幅明显收窄,此后,我国经济政策措施拉动效果开始显现,欧美日消费信心开始增强,国际市场需求有所回升,长单、大单开始涌现,总体上呈现震荡盘升格局。

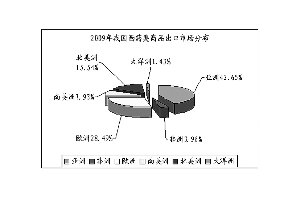

从出口市场看,我国西药类商品出口市场比较集中。2009年,亚洲、欧洲和北美洲仍然是我国西药类商品的主要出口市场,对应的出口额分别是81.9亿美元、54.7亿美元和29.84亿美元,占总出口额的比重高达86.67%(详见图二)。其中,亚洲市场同比增长2.95%,欧洲和北美洲市场同比分别下降2.65%和7.21%。我国医药行业开拓非洲市场取得了较好成效,出口额为7.6亿美元,同比增长6.97%。

从出口目的地看,出口额排名靠前的大多是发达国家和地区,十大贸易伙伴依次是美国、印度、德国、日本、韩国、荷兰、巴西、意大利、比利时和西班牙,所占比重达59.29%(详见表二)。其中,印度和韩国市场回暖明显,我国对印度主要出口商品有6APA、青霉素工业盐、拉米夫定和齐多夫定原料等。对美国、德国和日本的出口降幅明显收窄。2009年出口额增幅较大的市场有法国、越南、巴基斯坦、墨西哥和新加坡等,其中对法国出口额同比增长达58.95%,对法国主要出口商品是肝素钠、雌(甾)激素和孕激素等。

, 百拇医药

从出口产品看,2009年,我国西药原料药出口额为165.59亿美元,同比下降4.53%;出口数量为436.8万吨,同比增长6.9%;出口平均单价同比下降10.69%。2009年出口数量与2008年同期相比略有增长,显示我国西药原料药的国际市场份额没有发生大的变化,西药原料药出口额下降的主要原因是出口价格下调较大造成的。其中,维生素C市场供需依然平衡,维生素C的价格稳定在较高水平,造成出口金额增加较大,但出口数量未出现大的变化,表明国际市场需求总体稳定。维生素E在2008年价格上涨较大,2009年市场走势平稳,出口数量微降3.85%,出口价格维持在去年底的较高水平。维生素B12结束了从2008年底~2009年初大幅下降的颓势,至2009年底降幅已收窄至4.34%。目前我国的维生素B12占全球市场85%的份额。青霉素工业盐出口“量价双降”,国内部分产能被6APA和阿莫西林等下游产品消化,并替代出口,但这些下游产品的出口价格也有所下滑。目前我国青霉素工业盐产能8.5万吨,而国际需求约6万吨,产能过剩40%左右。金融危机抑制了短期市场需求,加之生产成本不断上升、环保及质量监管“高压”持续加大,对青霉素工业盐出口来说,可谓“雪上加霜”。阿莫西林2009年出口数量同比大幅增长80.2%,反映出中印两国制药业的竞争已从青霉素工业盐、6APA延伸到阿莫西林。我国出口到印度以及南美、东南亚等市场的阿莫西林价格较低,出口到欧美规范市场的阿莫西林价格较高,出口平均单价为27.45美元/公斤。扑热息痛受其上游产品生产厂大多开工不足的影响,其上游原料对氨基苯酚价格持续上涨,导致扑热息痛价格跟进。欧洲罗地亚公司扑热息痛工厂的停产和国外客户2009年初扑热息痛库存基本消耗完毕,使得客户对中国扑热息痛的需求大幅增加。

, http://www.100md.com

相对于原料药的出口,2009年我国西成药出口呈现良好的发展态势,出口额为11.98亿美元,同比增长7.76%;出口数量为54.24万吨,同比增长9.71%;出口平均单价同比微降1.77%,呈现出“量增价稳”的良好局面。

2009年,我国西成药出口在经营主体上有四个特点:一是企业多,有西成药出口实绩的企业达1299家;二是外商投资企业举足轻重,在出口10强企业中,外商投资企业有4家,并且有3家占据了前5强,虽然外商投资企业家数只有181家,在我国西成药出口企业总数中只占14%左右,但其出口额比重却高达51.92%,占我国西成药出口的半壁江山。在华跨国药企凭借其自主知识产权和品牌渠道等方面优势,已经成为我国西成药出口的领军企业;三是出口集中度提高,出口额排前20名企业所占比重达41.49%,辉瑞、礼来、武田、罗氏4家外企就占我国西成药出口的15%左右;四是本土企业排名呈上升趋势,江苏江山制药有限公司、石药集团中诺药业有限公司、华北制药集团进出口贸易有限责任公司等本土企业表现引人注目。部分西成药重点商品出口情况(详见表2)。

, 百拇医药

2009年,我国生化药出口额为14.46亿美元,同比增长60.22%;出口数量为50.77万吨,同比大幅增长200.97%,出口成绩喜人。从出口市场看,欧洲、亚洲和北美洲是我国生化药主要出口市场,所占比重高达92.07%。生化药出口五大贸易伙伴是美国、法国、德国、意大利和印度,所占比重达58.21%。从出口商品看,肝素钠2009年出口额为6.98亿美元,同比大幅增长208.77%;出口数量为111.71吨,同比增长71.63%;出口平均单价为6248.96美元/公斤,同比增长79.91%。肝素钠出口已从美欧肝素钠“不良反应事件”阴影中走出,呈现出“量价齐升”的良好局面,出口价格在2009年达到历史最高点。

进口增势强劲

呈现量增价跌

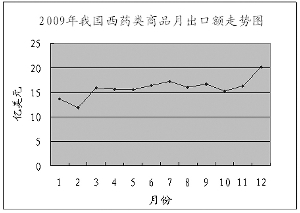

2009年,我国西药类商品进口增势强劲,进口额为135.9亿美元,同比增长23.59%;进口数量为440.33万吨,同比增长70.28%;进口平均单价同比下降27.42%。月均进口额为11.32亿美元,进口额单月最高记录在12月份达14.06亿美元,全年进口走势呈现震荡盘升格局(详见图三)。

, http://www.100md.com

2009年,我国从欧洲、亚洲和北美洲进口西药类商品金额分别为74.99亿美元、40.19亿美元和16.59亿美元,同比分别增长了30.57%、17.02%和4.56%,所占比重依次是55.19%、29.57%和12.21%。2009年,我国进口西药类商品的五大贸易伙伴依次是:美国,贸易额为16.44亿美元,同比增长4.8%;德国,贸易额为15.17亿美元,同比增长27.12%;日本,贸易额为14.14亿美元,同比增长21.06%;瑞士,贸易额为8.13亿美元,同比增长34.31%;法国,贸易额为7.98亿美元,同比增长6.07%。五大贸易伙伴所占比重达45.53%。

2009年,我国西药原料药进口额为77.13亿美元,同比增长23.46%。其中,氨基酸类、磺胺类、解热镇痛类、头孢菌素类和中枢神经系统用药等进口比重较大。西成药和生化药的进口金额分别为48.58亿美元和10.19亿美元,同比分别增长了22.19%和31.84%,说明国内市场对进口药品的需求继续扩大,含有胰岛素的药品、含有其他抗生素的药品、含皮质甾类激素的药品、抗血清、其他血份及修饰免疫制品等进口比重较大。

, http://www.100md.com

今年增势可期

增幅不会太大

展望2010年,有利因素与不利因素并存,我国西药类商品进出口总体上有望保持增长势头。有利因素:一是国际市场对我国西药类商品的需求不会发生大的变化,我国在国际市场的份额短期内没有其他国家能替代;二是企业自信心增强,普遍认为金融危机对医药行业影响较小,虽然出口量有所减少,但效益有所增加;三是企业适应市场能力增强,一些大宗原料药生产企业已经能够根据国际市场需求变化,主动平衡企业产能,避免盲目生产,使市场供求保持稳定平衡;四是国际市场正在逐步复苏,目前订单基本上比较稳定,尽管欧美市场需求回升可能会有所反复,但总体稳定向上的趋势不变;五是我国出台的一系列促进出口的政策措施作用逐渐显现,如2009年6月1日将西成药出口退税率从13%提高到15%的利好在2010年将继续发挥促进作用。

不利因素:一是贸易保护主义明显升温,成为出口增长的掣肘。例如2009年上半年印度对我国产青霉素工业盐及6APA先后提出了保障措施和反倾销预警,这是第一次针对同一产业链上的多个产品的反倾销预警,一旦立案成功,将对我国西药原料药出口产生不利影响;二是通货膨胀预期强化,风险正在逐渐积聚,如果处理得不好,经济二次下行的可能性将增大;三是企业成本在不断增加,包括环保、用人和原材料、能源价格等成本的持续增长,使价格优势逐渐丧失;四是主要出口目的地货币持续贬值和人民币的坚挺,使西药类商品出口在价格竞争上处于劣势;五是医药产品结构仍然不合理,高端产品比例过低,企业研发能力和投入较低,短期内难以改观,周期性产能过剩容易引发低价恶性竞争,出口经营秩序难以维护。

, http://www.100md.com

面对挑战和机遇,我们要及早应对,变不利因素为有利因素,抓住机遇,迎接挑战。一是要继续大力开拓国际市场,努力扩大份额,特别是要充分利用中国-东盟自由贸易区于2010年1月1日正式全面启动所带来的机遇,加大开拓周边市场和新兴市场的力度,积极参与区域经贸合作;二是切实解决出口企业面临的各种困难,如降低出口信用保险门槛,为企业规避金融危机带来的出口风险提供担保服务,使出口信保成为企业真正的保护伞;三是抓住新一轮全球医药产业向亚洲转移的机遇,提高我国承接国际医药产业转移和吸纳的能力;四是积极实施“走出去”战略,鼓励有条件、有实力的企业到境外投资办厂,加速对外投资,扩大资本和技术输出;五是大力推进人民币区域化、国际化,开展跨境贸易人民币结算业务,逐步扩大人民币的影响,有效规避汇率风险。

我们认为,2010年如果我国西药类商品能保持现有国际市场份额并有所扩大的话,同时考虑价格因素,全年出口有望实现8%~10%的增长,进口增速可能高于出口,贸易顺差将进一步缩小。

表一:2009年我国西药类商品进出口分类统计

表二:2009年我国西成药重点商品出口统计

(数据来源:医保商会)

图一

图二

图三, 百拇医药