公立医院实施全成本核算的几点建议

|

摘要:加强医院内部管理是适应医疗制度改革的必由之路,本文阐述了医院全成本核算的定义、意义,并根据本院全成本核算的实施经历,对医院全成本核算的实施提出一些建议。

关键词:医院;核算;全成本;实施

目前大型公立医院对医院全成本核算有所重视,但很多医院成本管理停留在“摸家底”、算奖金收入的水平上,成本核算还没有全方位、多层次地展开。导致这种状况的原因有三:一是我国尚未建立更高层次的医院成本会计制度和医疗服务成本核算体系;二是医院管理层对成本核算的作用认识不够,成本意识不强;三是医院财务初始开展此工作时往往将成本核算引入单纯讲求经济效益的歧途。

2011年即将实施的《新医院财务制度》改革工作,是医院管理者的压力,但也是改革契机。只有在初始实施阶段打牢全成本核算的基础,不断提高成本管理水平,加强医院内部管理、减员增效、降低成本,提高医疗服务水平,才能在未来竞争中领先。现结合青岛市市立医院自2010年以来全成本核算工作的实施经历,就医院全成本核算工作的实施提出一些建议:

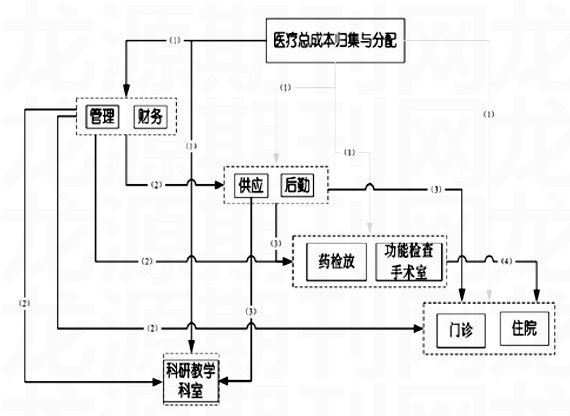

一、明确全成本核算工作的定义及意义

成本核算是指医院将其业务活动中所发生的各种耗费按照核算对象进行归集和分配,计算出总成本和单位成本的过程。科室全成本核算是指将医院业务活动中所发生的各种耗费以科室为核算对象进行归集和分配,最终计算出临床医疗科室成本的过程。成本管理的目的是全面、真实、准确反映医院各科室成本信息,强化成本意识 ......

您现在查看是摘要页,全文长 5903 字符。