医药市场热点进一步扩散――抗菌类药品仍是医院用药首选

全国医药经济信息网2002年所监测的16个主要城市临床医院用药信息统计结果表明,2002年全国医院药物进货金额(以开票价格计)达到608亿元左右,比2001年增长10.1%,与同期OTC药品市场及保健类药品(由于保健药品文号已经取消,本文指相关产品)19.6%的市场增幅相比,医院用药的涨幅明显较低。根据中国医药商业协会统计,2002年全国商业销售总值约1300亿元,扣除多重流通因素,估计全国医药实际销售额约为800亿元。医院用药仍然是药品消耗的中心环节。(见图1)y}-!:3, 百拇医药

抗感染类份额居首抗肿瘤类份额上升y}-!:3, 百拇医药

全身抗感染类药物以26.6%的市场份额继续维持领先地位,与2001年相比,其销售金额微增了0.8个百分点,市场占有率虽然下降了0.9个百分点,但仍比处于第二大类的心血管系统药物的市场占有率高出11个百分点。y}-!:3, 百拇医药

销售金额增幅最大的是抗肿瘤和免疫调节剂类药物与感觉系统类药物,两者的增幅都在12%以上,全身用激素类药物的增幅也在两位数以上。其中抗肿瘤和免疫调节剂类药物由去年的第五大类药物升为第四大类药物,市场占有率略微超过去年居于此位的血液和造血系统药物。y}-!:3, 百拇医药

在所有的大类药物中,肌肉-骨骼系统类药物、生殖泌尿系统类药物以及寄生虫药、杀虫剂和驱虫剂类药物出现了负增长,尽显颓势(见图2)。造成这三大类药物负增长的主要因素之一是,这几类产品新热点不多,品种大多雷同,差异化不大,从而造成竞相压价致使份额下滑。y}-!:3, 百拇医药

具体到ATC分类的二级亚类,各类品种的销售金额排序变化不大。在排名前20位的亚类中,处于第8位的糖尿病用药和处于第9位的精神病用药排名发生了颠倒;处于第12位的胆、肝疾病治疗药与处于第13位的作用于血管-紧张素系统的药物也发生了同样的顺序变更;2001年处于第14位的垂体、下丘脑及其类似药的排名变化最大,向后退了两个名次,今年排在亚类的第16位(见表1)。y}-!:3, 百拇医药

前20个亚类药品销售金额合计占到所有药品的74.2%,而2001年这个百分比为86.5%,下降幅度超过了两位数,这说明市场热点进一步扩散。y}-!:3, 百拇医药

左氧氟成新宠儿头孢类风光略减y}-!:3, 百拇医药

在所有医院用药的单品种排名中,2002年名列前10位的药品总销售额为91.3亿元,比2001增加了5.0%。在这10个药品中,全身用抗感染药物占据5席,较2001年减少了一席,头孢噻肟钠被挤出前10名,仅列第18位。

新科状元:左旋氧氟沙星。该品种2002年销售金额的增幅虽较2001年大大降低(2001年增涨了33.0%),但仍然增长了18.6%,这在前10位的药品中是不多见的,而且作为喹诺类药物,在其它同类药物整体下滑的情况下仍能高速增长,堪称一个奇迹。左旋氧氟沙星与其它几个头孢类品种占据了前10位药品中的半数位置,也说明了全身用抗菌类药品仍将在相当长的一段时间内成为医院临床用药的热点,因此减少临床抗生素的滥用仍旧任重而道远。由于众多企业涌入,该品种的竞争十分激烈,目前市场上以北京双鹤的利复星、浙江新昌的来立信、日本第一制药的可乐必妥、江苏扬子江和北京优你特的产品为优势品牌(见图3),相信随着更多的企业加入战团,2003年该品种的竞争会更加激烈。d(9p, 百拇医药

第二名:人白蛋白。作为代表性的增强免疫力药品,人白蛋白适应症十分广泛,从而使其保持金身不坏,连续7年位居第二。该品种在2001年出现销售金额下降后,2002又回复到2000年的销售水平。作为血液制品和生化药物的代表,该品种也是众多企业追逐的对象,竞争程度不亚于左旋氧氟沙星。d(9p, 百拇医药

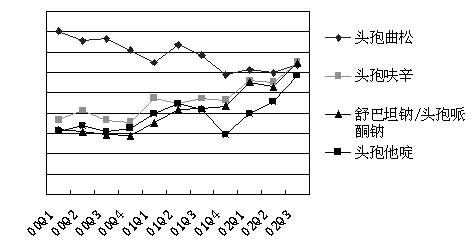

第三名至第六名:头孢曲松、头孢呋辛、舒巴坦钠/头孢哌酮钠和头孢他啶。头孢曲松连续6年医院销售第一的桂冠被左旋氧氟沙星夺走,2002年仅名列第三,其用药金额较2001年下降了19.4%,较2000年下降了29.4%。估计2003年它将被位列第四位的头孢呋辛和第五位的舒巴坦钠/头孢哌酮钠所超越,后两个品种的销售金额较2001年分别上升了11.9%和25.8%(见图4)。在头孢类药品中,推陈出新成为主流,新型的头孢类药品及头孢类产品与单环β内酰胺的复方表现出了较好的活力。另外,值得注意的是部分企业为了应对招标采购推出新规格、新复方配比来突出自身特色,从而谋求差异化生存空间。d(9p, 百拇医药

第七名:胸腺肽。2001年胸腺肽的销售金额位列第十,与上年基本持平,2002年销售金额上升了15.5%。该品种的竞争企业超过50家。最近在对SARS的防治中,胸腺肽受到大力追捧,各厂家拼命生产来满足需求,相信2003年该品种仍会高奏凯歌。d(9p, 百拇医药

第八名和第九名:葡萄糖和氯化钠。这两个大输液主要作为溶媒来使用,二者的销售金额分别较2001年上升了3.7%和31.9%。大输液用量迅速上升令人困惑:这标志着药品分类管理取得了成功还是医疗改革难度加大(医院过多使用注射药品可能造成病人平均医疗成本增加)?抑或是由于2002年所有生产大输液和粉针剂的厂家都按照SDA的要求通过了GMP认证,而认证所增加的硬软件成本最终也要逐渐转移到消费者身上◇个中缘由值得深思。

第十名:奥美拉唑。奥美拉唑2000年和2001年都居于销售额的第十一位,今年跨入前10名,也算有所长进。奥美拉唑去年的涨幅为5.9%,与2001年较接近。它的代表品种当属阿斯利康公司的专利药物洛赛克(LOSEC),由于专利到期和受到仿制药品冲击,洛赛克的市场份额逐年下降,而阿斯利康公司也逐步转变营销方向,新剂型的奥美拉唑已经上市。同时,该公司正在强力推介具有知识产权的左旋奥美拉唑产品――埃美索拉唑。os[(^, 百拇医药

2002年国内外企业之间的并购重组较为纷繁,这对企业销售额排名造成一定困难,相关企业业绩是否合并统计还有待进一步证实。总体来看,在销售排名领先的前10名企业中,外资性质企业仍然占据主导,拥有八席,但前10名企业的销售总金额仅比上一年度上升了1.1%,各厂家排名顺序也发生了较大变化,企业间的竞争进一步白热化。os[(^, 百拇医药

由于医疗体制改革和药监制度改革仍有变数,受其影响,医院用药也将会时起时伏,但基于宏观经济水平持续上涨和居民收入的提高,2003年国内医疗保健消费的增长将继续带动医院用药量上涨。os[(^, 百拇医药

图1入网医院药物销售金额变化图os[(^, 百拇医药

图22002年各大类药品市场占有率图os[(^, 百拇医药

图3左旋氧氟沙星主要生产企业的销售变化图os[(^, 百拇医药

图4处于领先的几个头孢类产品的销售变化曲线os[(^, 百拇医药

表1各亚类产品的销售金额前20名排序

(王立峰 )

(王立峰 )

抗感染类份额居首抗肿瘤类份额上升y}-!:3, 百拇医药

全身抗感染类药物以26.6%的市场份额继续维持领先地位,与2001年相比,其销售金额微增了0.8个百分点,市场占有率虽然下降了0.9个百分点,但仍比处于第二大类的心血管系统药物的市场占有率高出11个百分点。y}-!:3, 百拇医药

销售金额增幅最大的是抗肿瘤和免疫调节剂类药物与感觉系统类药物,两者的增幅都在12%以上,全身用激素类药物的增幅也在两位数以上。其中抗肿瘤和免疫调节剂类药物由去年的第五大类药物升为第四大类药物,市场占有率略微超过去年居于此位的血液和造血系统药物。y}-!:3, 百拇医药

在所有的大类药物中,肌肉-骨骼系统类药物、生殖泌尿系统类药物以及寄生虫药、杀虫剂和驱虫剂类药物出现了负增长,尽显颓势(见图2)。造成这三大类药物负增长的主要因素之一是,这几类产品新热点不多,品种大多雷同,差异化不大,从而造成竞相压价致使份额下滑。y}-!:3, 百拇医药

具体到ATC分类的二级亚类,各类品种的销售金额排序变化不大。在排名前20位的亚类中,处于第8位的糖尿病用药和处于第9位的精神病用药排名发生了颠倒;处于第12位的胆、肝疾病治疗药与处于第13位的作用于血管-紧张素系统的药物也发生了同样的顺序变更;2001年处于第14位的垂体、下丘脑及其类似药的排名变化最大,向后退了两个名次,今年排在亚类的第16位(见表1)。y}-!:3, 百拇医药

前20个亚类药品销售金额合计占到所有药品的74.2%,而2001年这个百分比为86.5%,下降幅度超过了两位数,这说明市场热点进一步扩散。y}-!:3, 百拇医药

左氧氟成新宠儿头孢类风光略减y}-!:3, 百拇医药

在所有医院用药的单品种排名中,2002年名列前10位的药品总销售额为91.3亿元,比2001增加了5.0%。在这10个药品中,全身用抗感染药物占据5席,较2001年减少了一席,头孢噻肟钠被挤出前10名,仅列第18位。

新科状元:左旋氧氟沙星。该品种2002年销售金额的增幅虽较2001年大大降低(2001年增涨了33.0%),但仍然增长了18.6%,这在前10位的药品中是不多见的,而且作为喹诺类药物,在其它同类药物整体下滑的情况下仍能高速增长,堪称一个奇迹。左旋氧氟沙星与其它几个头孢类品种占据了前10位药品中的半数位置,也说明了全身用抗菌类药品仍将在相当长的一段时间内成为医院临床用药的热点,因此减少临床抗生素的滥用仍旧任重而道远。由于众多企业涌入,该品种的竞争十分激烈,目前市场上以北京双鹤的利复星、浙江新昌的来立信、日本第一制药的可乐必妥、江苏扬子江和北京优你特的产品为优势品牌(见图3),相信随着更多的企业加入战团,2003年该品种的竞争会更加激烈。d(9p, 百拇医药

第二名:人白蛋白。作为代表性的增强免疫力药品,人白蛋白适应症十分广泛,从而使其保持金身不坏,连续7年位居第二。该品种在2001年出现销售金额下降后,2002又回复到2000年的销售水平。作为血液制品和生化药物的代表,该品种也是众多企业追逐的对象,竞争程度不亚于左旋氧氟沙星。d(9p, 百拇医药

第三名至第六名:头孢曲松、头孢呋辛、舒巴坦钠/头孢哌酮钠和头孢他啶。头孢曲松连续6年医院销售第一的桂冠被左旋氧氟沙星夺走,2002年仅名列第三,其用药金额较2001年下降了19.4%,较2000年下降了29.4%。估计2003年它将被位列第四位的头孢呋辛和第五位的舒巴坦钠/头孢哌酮钠所超越,后两个品种的销售金额较2001年分别上升了11.9%和25.8%(见图4)。在头孢类药品中,推陈出新成为主流,新型的头孢类药品及头孢类产品与单环β内酰胺的复方表现出了较好的活力。另外,值得注意的是部分企业为了应对招标采购推出新规格、新复方配比来突出自身特色,从而谋求差异化生存空间。d(9p, 百拇医药

第七名:胸腺肽。2001年胸腺肽的销售金额位列第十,与上年基本持平,2002年销售金额上升了15.5%。该品种的竞争企业超过50家。最近在对SARS的防治中,胸腺肽受到大力追捧,各厂家拼命生产来满足需求,相信2003年该品种仍会高奏凯歌。d(9p, 百拇医药

第八名和第九名:葡萄糖和氯化钠。这两个大输液主要作为溶媒来使用,二者的销售金额分别较2001年上升了3.7%和31.9%。大输液用量迅速上升令人困惑:这标志着药品分类管理取得了成功还是医疗改革难度加大(医院过多使用注射药品可能造成病人平均医疗成本增加)?抑或是由于2002年所有生产大输液和粉针剂的厂家都按照SDA的要求通过了GMP认证,而认证所增加的硬软件成本最终也要逐渐转移到消费者身上◇个中缘由值得深思。

第十名:奥美拉唑。奥美拉唑2000年和2001年都居于销售额的第十一位,今年跨入前10名,也算有所长进。奥美拉唑去年的涨幅为5.9%,与2001年较接近。它的代表品种当属阿斯利康公司的专利药物洛赛克(LOSEC),由于专利到期和受到仿制药品冲击,洛赛克的市场份额逐年下降,而阿斯利康公司也逐步转变营销方向,新剂型的奥美拉唑已经上市。同时,该公司正在强力推介具有知识产权的左旋奥美拉唑产品――埃美索拉唑。os[(^, 百拇医药

2002年国内外企业之间的并购重组较为纷繁,这对企业销售额排名造成一定困难,相关企业业绩是否合并统计还有待进一步证实。总体来看,在销售排名领先的前10名企业中,外资性质企业仍然占据主导,拥有八席,但前10名企业的销售总金额仅比上一年度上升了1.1%,各厂家排名顺序也发生了较大变化,企业间的竞争进一步白热化。os[(^, 百拇医药

由于医疗体制改革和药监制度改革仍有变数,受其影响,医院用药也将会时起时伏,但基于宏观经济水平持续上涨和居民收入的提高,2003年国内医疗保健消费的增长将继续带动医院用药量上涨。os[(^, 百拇医药

图1入网医院药物销售金额变化图os[(^, 百拇医药

图22002年各大类药品市场占有率图os[(^, 百拇医药

图3左旋氧氟沙星主要生产企业的销售变化图os[(^, 百拇医药

图4处于领先的几个头孢类产品的销售变化曲线os[(^, 百拇医药

表1各亚类产品的销售金额前20名排序

(王立峰 )