血栓药市升压新品扩张先行

|

|

|

|

|

|

|

血栓性疾病是由血栓形成引起血管管腔狭窄与闭塞,使主要脏器出现缺血和梗塞,从而引发机能障碍的心、脑血管系统疾病。据世界卫生组织(WHO)统计,全球每年约有1,200万人死于脑血栓、脑梗死、心肌梗死、冠心病、动脉硬化等疾病,接近世界总死亡人数的1/4,心、脑血管系统疾病可谓人类健康的头号大敌。我国每年死于心脑血管疾病的人数达到260万人以上,存活者中有75%的患者因病致残,40%以上为重度致残。

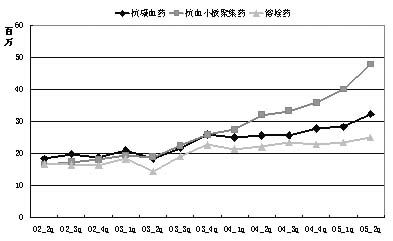

中国药学会科技开发中心医药经济信息网(CPN)的数据显示,2002年第二季度到2005年第一季度期间,全国入网样本医院的抗血栓药物购药金额呈上升态势,2004年的购药金额年增长率为29.84%,购药数量增长率为11.83%,金额的增长速度明显超过了数量,药品平均价格呈现走高趋势。在2003年第二季度,该市场的销售趋势略有下降,可能与当年的“非典”有关(如图1)。

■三大因素带动增长

应用领域增加、低分子量肝素替代肝素、生力军血小板糖蛋白(GP)Ⅱb/Ⅲa受体拮抗剂的出现是近年来推动抗血栓药物市场增长的主要动力。

, http://www.100md.com

抗血栓药物不仅广泛应用于预防整形外科手术后出现的深层静脉血栓(DVT),在非手术DVT的预防和动脉血栓治疗市场也有极大空间。普通肝素在很长一段时间里曾是主要的抗凝血药,后来被低分子量肝素(LMWH)所替代。与肝素相比,低分子量肝素具有更好的生物学活性、剂量依赖消除机制、血半衰期更长、出血不良反应较少等优点。血小板糖蛋白(GP)Ⅱb/Ⅲa受体拮抗剂是一类新的血小板聚集药,在治疗过程中既可与低分子量肝素合并使用,也可替代低分子量肝素单独使用,最近该市场发展迅速。

世界抗血栓药市场容量不断扩增。2004年3月之前的12个月中,抗血栓药物销售额约为130亿美元;1999~2004年间,该市场综合年增长率达到18%(依此速度,抗血栓药物市场的销售额将从2003年的92亿美元增长到2008年的123亿美元);该市场近半的销售额在美国市场上产生,而美国市场的销售额是最能与其抗衡的日本市场的3.5倍。欧洲的抗血栓药物市场主要在法国和德国,两国各自的抗血栓药物销售额分别是英国和意大利的两倍,这6个市场的合计容量占全球抗血栓药物市场80%的份额。

, 百拇医药

统计数据显示,随着人类平均寿命的延长,生活环境和膳食习惯的变化,心、脑血管病的发病率和死亡率正逐年增高。目前,我国脑血栓(缺血性中风)患者多达700万人,大部分幸存者留有后遗症,需长期住院或家庭照顾。按20%的就诊率、该类患者的人均用药费用以每年5,000元计,该市场的理论年销售额约为70亿元,且在相当长的一段时间其仍将保持增长势头。与此同时,新产品的引进和新型抗血栓药物的成功开发成为市场发展的重要因素,为抗血栓药物市场的快速发展奠定了坚实基础。

■抗血小板药增长率最高

抗血栓药物分为抗凝血药、抗血小板药和溶栓酶,其药理作用不同,应用也存在区别。通过观察全国范围内不同类别抗血栓药物销售情况可知,抗血小板药物市场增长最快,目前已处于领先地位;抗凝血药和溶栓酶市场的增长幅度相近,但抗凝血药的市场份额要高于溶栓酶(如图2)。

在2004年全国样本医院抗血栓药物市场中,抗血小板药物占40%的市场份额,排在首位;抗凝血药位列第二,占32%;溶栓酶排在第三位,占28%。与2003年对比,2004年抗血小板药物增长率达到48.3%;第二位的是溶栓酶,增长20.50%;第三位是抗凝血药,增长率为19.45%(如表1)。

, 百拇医药

表1:2003~2004年抗血栓药类别销售金额及增长率

■九大品种分享蛋糕

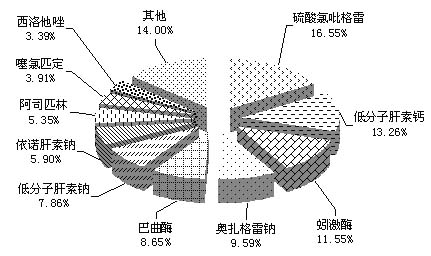

统计数据显示,在2004年抗血栓药物市场,硫酸氯吡格雷的销售金额排位由2003年的第四跃至第一位,低分子肝素钙、蚓激酶由2003年的冠、亚军依次下降为第二、第三名,前三名药品的销售金额之和占到抗血栓药物市场的41%,市场集中度较高,其他药品的名次也有所改变(如表2)。

表2:2004年抗血栓药物金额排序前十位药品

在2004年排序前十位的抗血栓药物当中,排名首位的硫酸氯吡格雷3年来的销售金额增势迅猛,到2005年第二季度,样本医院的季度购药金额达到2,200万,已经超过排名第二的低分子肝素钙24.83%;低分子肝素钙和蚓激酶市场呈现平稳上升态势,两种药品的销售变化趋势相似;只有噻氯匹定销售呈现下降趋势,季度销售金额在3年时间里几乎下降了一半,现排名第九位(如图3)。

, 百拇医药

同时可以看到,2004年医院购药金额排序前十位的药品之间,相邻两个品种间的差距不大,第一位占16.55%,第十位占3.39%,中间顺次减少。这种现象说明该市场没有产品能一枝独秀,市场竞争较为激烈。

硫酸氯吡格雷的销售额增长率为126%,势头强劲,增长率排在第二、第三位的是低分子肝素钠和阿司匹林,分别为71.56%和58.06%,由此可见本类药品市场发展较快。此类药品中有9个产品的销售额均在上升,只有噻氯匹定的增长率为-13.85%。

硫酸氯吡格雷可抑制TXA2合成酶,具有抗血小板聚集和解除血管痉挛的作用,能抑制脑血栓形成和脑血管痉挛,可用于蛛网膜下腔出血手术后脑缺血症状的改善。法国赛诺菲圣德拉堡公司的硫酸氯吡格雷2003年全球销售额为14.99亿美元,同比增长34.2%,在2003年全球畅销药100强中排名第39位;该药物国内市场被杭州赛诺菲圣德拉堡民生药业和深圳信立泰药业的产品所占据,2004年两家的药品份额分别为84%、16%,增长率分别为150%、51%。该产品的强劲销售增长势头可见一斑,现已占据该类别市场的首位。

, 百拇医药

肝素类药物代表品种有低分子肝素钙、低分子肝素钠、依诺肝素钠、肝素钠和肝素钙。2004年低分子肝素钙依然是抗血栓药物市场的赢家,份额占13.26%,低分子肝素钠占有抗血栓药市场的7.86%。低分子肝素类产品在抗凝的同时可以减少出血性并发症,因而受到市场的欢迎。可以预见,以低分子肝素钙、低分子肝素钠为代表的低分子肝素类产品将逐渐取代肝素。法国安万特公司的低分子肝素钠(依诺肝素钠)在2003年全球畅销药100强排名中列第28位,全球销售了18.77亿美元,2004年上半年累计销售额为9.15亿欧元,同比增长了22.7%。由于赛诺菲和安万特的合并,产品份额记录在赛诺菲的名下。

在我国低分子肝素钙市场中,浙江杭州赛诺菲圣德拉堡民生药业有限公司占有绝对优势,拥有75%的市场份额。信息网样本医院共出现了14个厂家的产品。

蚓激酶是从特种蚯蚓中提取及分子重组的,兼有激酶和纤溶酶两种作用。可直接水解纤维蛋白和凝血因子Ⅰ,选择性激活血块纤溶酶原,抑制血栓素(TXA2)等。该品给药方便,价格适中,临床使用量较大,2004年占抗血栓药物市场11.55%的份额,增长率为21.77%。北京百奥药业有限责任公司占有该药市场86%的份额,几近垄断;江西江中制药集团有限公司以13%的市场份额位居第二。国内的其他生产厂家还有珠海博康药业有限公司、山东青岛双龙制药等。

, 百拇医药

2004年奥扎格雷钠位于抗血栓药物物销售总额的第四位,是硫酸氯吡格雷的“同门兄弟”,其市场增幅也令人刮目相看。随着这两个品种日渐成熟,它们将会在抗血栓类药物中占据举足轻重的地位。2004年,已有14个企业的产品进入奥扎格雷钠国内市场。

巴曲酶(巴曲酶注射液、东菱克栓酶)属纤维蛋白溶解药,其国内市场主要掌握在北京托毕西药业有限公司和日本东菱药业株式会社手中谐》荻罘直鹞?br>68%、21%。目前,此药的生产企业有30余家。

文/王海燕

图1:2002年第二季度~2005年二季度抗血栓药购入情况

图2:2002年第二季度~2005年第二季度抗血栓药各类购药金额

图3:2002年第二季度~2005年第二季度抗血栓药物购药金额排序前十位药品

图4:2004年抗血栓药金额排序前十位药品的市场份额

图5:2004年抗血栓药金额排序前十位药品气泡图, 百拇医药