糖尿病用药医院市场——增长势头强劲 新药层出不穷

|

|

|

|

|

|

糖尿病是一组病因和发病机理尚未完全明确的内分泌-代谢综合征,以高血糖为标志,还指因胰岛素绝对或相对分泌不足所造成的糖、蛋白质、脂肪和继发的水、电解质代谢紊乱等。糖尿病可分为4型:胰岛素依赖型糖尿病(1型糖尿病IDDM)、非胰岛素依赖型糖尿病(2型糖尿病NIDDM)、其他嘈吞悄虿 ⑷焉锲?br>糖尿病。

近年来,随着生活水平的提高、生活方式的改变及人口老龄化的不断加速,患糖尿病的人数也在快速增加,该病现已成为继心血管疾病、癌症之后的,严重危害我国人民健康的第三大疾病,患病率从1996年的3.21%上升到当前的5%,已经步入快速增长阶段。

糖尿病具有治愈难、费用高的特点,素有“富贵病”之称。目前,中国服用糖尿病治疗药物的人数约为800万人,其中长期服用3.00元~4.10元/天的中高价位糖尿病药物和4.90元~13.60元/天的高价位糖尿病药物的患者比例接近6成。据这组数字可以推算,目前中国糖尿病用药市场规模约为130亿元。对于众多的药品生产企业而言,研发糖尿病用药,不仅是经济效益的需要,也是社会责任之所在。

, 百拇医药

■药物价格 逐渐上升

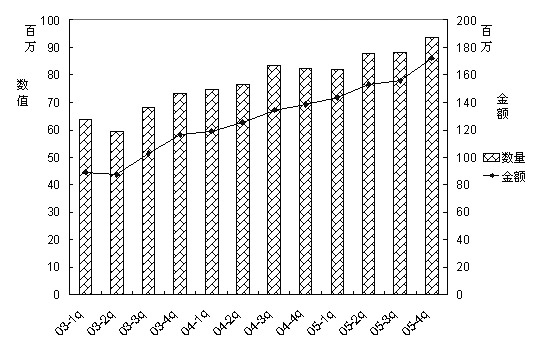

据《全国医药经济信息网》16城市入网样本医院的用药数据显示,近3年糖尿病用药量虽有起伏,在2002年第二季度还出现过低点,但整体趋势仍明显地表现为:医院用药量逐步增长且势头强劲。

与此同时,样本医院糖尿病用药的购药金额呈逐渐增长的态势,从2002年~2005年,入网医院的用药金额从39,586万元迅速上升至近62,557万元,2004年、2005年的金额增长率分别为30.78%和20.84%(如图1)。对比医院购药金额、购药数量3年的变化情况可看出,目前医院招标及药品降价等改革并未对此类药品的价格产生较大影响,相反,该类药物的整体价格在逐渐提高。

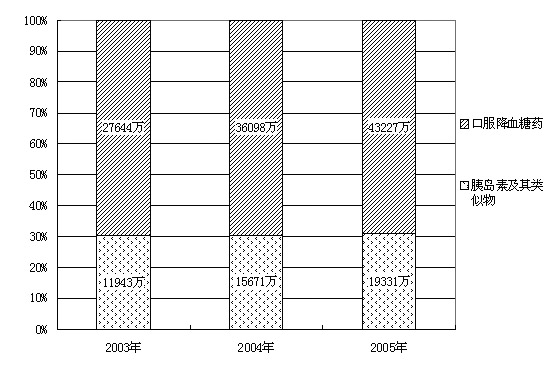

目前,临床使用的糖尿病用药主要分为降糖药和抗糖尿病药,前者包括胰岛素及胰岛素类似物、磺酰脲类、非磺酰脲类和双胍类;后者包括胰岛素增敏剂、α–葡萄糖苷酶抑制剂、钒化合物等。按照ATC分类编码,糖尿病治疗药包括胰岛素及鹊核乩嗨莆铩⒖诜笛且┝嚼啵饬嚼嘁┪锝?年的医院购药金额都在增长。事实上,两类药物在糖尿病用药医院市场所占的相对份额变化不大,医院销售额比例一直保持在3∶7左右。2005年胰岛素及其类似物的医院购药金额为19,331万,增长率为23.35%。口服降血糖药的医院购药金额为43,227万,较2004年增长了19.75%(如图2)。在2005年购药金额排序前一百位的药品小类中,胰岛素及其类似物、口服降血糖药两个小类分别排序第三十三位和第十五位。

, 百拇医药

■胰岛素及胰岛素类似物 市场集中度高

胰岛素是最有效的糖尿病治疗药物之一,近几年来已占全球降血糖药物市场的10%以上,且有扩大趋势。对于1型糖尿病(约占所有糖尿病的10%)患者而言,胰岛素是惟一的治疗药物。此外,还有30%~40%的2型糖尿病患者最终需要使用胰岛素。

据中国医药商业协会的统计,在2003年全国医药批发公司销售前两百名药品中,有10种是糖尿病用药,销售金额共为14.97亿元;而胰岛素制品占据了4个,销售金额达4.55亿元。

胰岛素的市场需求以中效制剂为主,占整个胰岛素市场的70%以上,其次是短效胰岛素。胰岛素最主要的给药途径是注射,目前通过其他途径使用的胰岛素也被研制出来,如口服、鼻腔或直肠给药等。从长远角度来看,非注射型胰岛素将替代传统型的注射剂型。

人体补充的胰岛素按来源分为动物胰岛素和基因重组人胰岛素。目前,国内使用人胰岛素和动物胰岛素的比例为6∶4。其中,徐州万邦制药的产品占据了30%以上的动物胰岛素市场份额,而人胰岛素市场主要由诺和诺德和礼来两个公司的产品主导。

, http://www.100md.com

胰岛素及其类似物的市场集中度很高,诺和诺德公司以13,091万元高居销售榜首,占据了67.93%的市场份额。分居亚军、季军的生产企业为礼来制药和江苏徐州万邦生物化学制药厂,二者的市场份额分别为25.98%和2.24%。从排序第五位的企业开始,其市场份额就滑落到1%以下(如表1)。

表1:2005年胰岛素及其类似物医院销售金额排序前十位生产企业

■口服降血糖类 葡萄糖苷酶抑制剂份额居首位

按照ATC分类,临床常用的口服降血糖药主要有双胍类、磺酰脲类、双胍类与磺酰脲类的复方制剂、α-葡萄糖苷酶抑制剂、噻唑烷二酮类、其他口服降血糖药(膳食调节剂等)。磺脲类、双胍类药属于老一代产品,噻唑烷二酮类、α-葡萄糖苷酶抑制剂属于中生代产品,膳食调节剂为新生代产品。此外,还有中药降糖药如消渴丸、玉泉丸、金芪降糖片等。

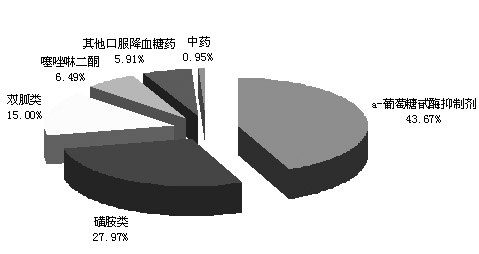

1991年,葡萄糖苷酶抑制剂首先在德国推出,是葡萄糖淀粉酶和蔗糖酶、麦芽糖酶、异麦芽糖酶的竞争性抑制剂。葡萄糖苷酶抑制剂与葡萄糖苷酶结合活性强于葡萄糖,故可抑制该酶的活性。该类药物副作用较小,价格较高,目前已挤占了传统口服降血糖药磺酰脲类、双胍类的市场,2005年以18,878万元的销售额居于首位,占据了43.67%的市场。

, 百拇医药

磺酰脲类药物是发现最早、使用最广泛的口服降糖药物。1955年~1966年间,第一代磺脲类降糖药物经研制被运用于临床。2005年,此类药物在医院购药金额排序中位列第二位,市场份额为27.97%(如图3)。

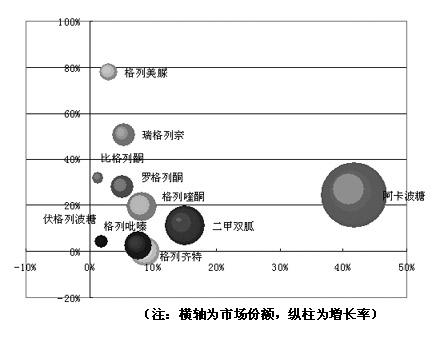

按购药金额计算,2005年占据口服降血糖药医院市场份额最多的品种为阿卡波糖。阿卡波糖的用药数量不及二甲双胍,但由于价格较高,仍然以18,064万元的销售额排在了首位,占据了口服降糖药41.79%的市场份额。阿卡波糖连续6年(2000年~2005年)都占据国内口服降糖药市场销售排名第一奈恢谩SΦ彼担?br>阿卡波糖的成功与其进入中国市场时机以及良好的市场推广密切相关。

市场份额增长最快的口服降血糖药为格列美脲,2005年其增长率达到77.75%。该产品也是国际市场销售最好的磺酰脲类口服降血糖药。

在2005年医院购药金额排序前十位的口服降血糖生产企业中,跨国制药企业有7家,占据了67.14%的市场份额(如表2)。外资企业市场占有率较高的原因主要有两方面:一是外资企业的学术推广能力比较强,在患者教育方面做得比较成功,这有利于长期消费群体的培养,而糖尿病用药需长期服用;二是糖尿病属于“富贵病”,发病人群一般集中在城市,而外资和合资企业的销售也多集中在城市。

, 百拇医药

表2:2005年口服降血糖药医院购药金额排序前十位的生产企业

国外有关机构预测,2012年世界2型糖尿病药物市场将达到205亿美元。这说明该市场每年都会保持8%的强劲增长势头。

Pharmacor最新的关于2型糖尿病的报告显示,推动这一药物市场扩增的动力来自于层出不穷的糖尿病药物,一些药物具有新的作用机制,例如胰高血糖素样肽-1(GLP-1)类似物;有的能够改进现有的疗法,如吸入型胰岛素和具有双向作用的过氧化物酶体增殖物激活受体(PPAR)激动剂等。

分析家认为,在2006年~2012年之间,双向作用的PPAR激动剂和GLP-1类似物将占据2型糖尿病药物市场的主要部分。许多内科医生都认为,PPAR和吸入式胰岛素将会是很有前途的药物,但是比较担心这些药物的安全性,所以都在等待更多的临床试验数据。专家们也认识到了GLP-1类似物的潜力,认为该药将是现存的胰岛素促分泌剂的强有力的竞争对手。

中国药学会科技开发中心 翔实

图1:2003年~2005年糖尿病用药样本医院购药金额和数量

图2:2003年~2005年口服降血糖药和胰岛素及其类似物的医院市场份额

图3:2005年口服降血糖药各小类及中药的医院市场份额

图4:2005年口服降血糖药医院购药金额排序前十位的药品, http://www.100md.com