大输液产品结构有调整空间

|

水、电解质和酸碱平衡是人体正常代谢所必需的条件,维持着生命的代谢和正常生理功能,在疾病、创伤、感染和机体代偿能力下降时发挥着重要的调节作用。这一类药物占据着血液和造血类药物的重要份额。2005年国内重点城市样本医院血液和造血类药物市场价值为28.27亿元,占全部用药总值的11.7%,同比上年增长了24.6%。其中,水、电解质和酸碱平衡亚类中的主要品种葡萄糖、氯化钠占据了这一市场的20.48%。

据国家发改委公布的数据显示:去年全国大输液产销量为52.6亿瓶袋,其中葡萄糖、氯化钠、果糖和复方葡萄糖氯化钠注射液是重要的品种,也是临床抢救药物和静脉治疗药物不可缺少的载体,在现代临床上占据十分重要的地位,经过多年的发展,已成为医药市场中的畅销产品。

葡萄糖输液生产企业达数百家

葡萄糖是由淀粉在硫酸作用下分解得到的物质,也称为右旋糖,是机体所需能量的主要来源,在体内被氧化成二氧化碳和水并同时提供热能,或以糖原形式储存于体内。葡萄糖可以保护肝脏,在临床上发挥着重要作用。

, http://www.100md.com

据媒体报道,全国有数百家企业在生产葡萄糖系列产品。其中,原料药厂家已有百余家,主要产品是无水葡萄糖、口服葡萄糖、葡萄糖。无水葡萄糖由东北制药总厂、重庆大新药业、河南莲花英糖药业、内蒙古圣华新药业、河北圣雪葡萄糖有限责任公司、广东顺宁葡萄糖药业等12家企业经营;口服葡萄糖生产批文为80个,经过近几年的发展,已逐渐形成了集中度较高的市场格局。

葡萄糖已被列入《国家医保目录》甲类药物中。2004年,全国16重点城市样本医院葡萄糖输液剂已达到了2.02亿元的市场规模;2005年同比上年增长了28.96%,达到了2.61亿元;国内总体市场已达到了22.55亿元,比上一年增长了30%。

从2006年上半年样本医院葡萄糖使用走势分析,国内普通葡萄糖输液产销趋于平衡,增长幅度较小,仅比上年同期增长了1.5%。而氨基葡萄糖使用量增长较快,已从原来的第205位快速跨越到94位。

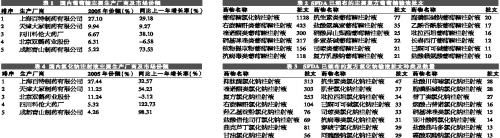

全国葡萄糖生产厂商排名前20家的产品占据了总体市场90%的份额,其中,上海百特制药有限公司、天津大冢制药有限公司、四川科伦大药厂、北京双鹤药业股份、成都青山制药有限公司5家占据了一半以上的市场份额(见表1)。

, 百拇医药

而在国内领先的前5家中,上海百特制药有限公司占据了首位,上海华源集团旗下的北京双鹤药业、上海华源长富药业、武汉滨湖双鹤药业3家的市场份额已达到了10.58%,超过了天津大冢居于第2位。2005年增长率最高的是成都青山制药和四川科伦大药厂,其增长率分别为73.53%和38.10%,

复方治疗性输液迅猛发展

近几年,葡萄糖注射液品种的开发已步入了快车道,临床使用的治疗性葡萄糖输液比重逐年上升,改变了20世纪中期单一的产品结构格局。目前,喹诺酮类葡萄糖注射液的生产批文占5%,诺氟沙星、环丙沙星、氧氟沙星、左氧氟沙星、氟罗沙星、培氟沙星、洛美沙星、加替沙星等复方葡萄糖输液已占据了8%的市场份额。

甲硝唑、替硝唑、奥硝唑等葡萄糖注射液生产批文也达到了217张,以6%的市场份额成为行业利润的增长点。截至今年4月,我国批准上市的治疗性葡萄糖输液种类已近70个,其批文数量覆盖了总数的一半,其中属独家品种的是米力农葡萄糖、二乙酰氨乙酸乙二胺葡萄糖、盐酸丁咯地尔葡萄糖、帕米膦酸二钠葡萄糖、棓丙酯葡萄糖、盐酸奈福泮葡萄糖、钠钾葡萄糖注射液等。

, http://www.100md.com

虽然把持葡萄糖产业高端市场的仍是国外企业,但国内产品开发已取得长足迈进。从市场成长的情况来看,软袋、塑瓶包装的高端产品已成为推动市场增长的主力,此后的关键在于产品质量与市场开发的跟进。

氯化钠输液增长强劲

氯化钠是机体内恒定的渗透压及维持生命的必需物质,主要存在于细胞外液和细胞内。细胞外液中的钠离子占阳离子含量的90%,是保持细胞外液渗透压和容量的重在组份;而且,钠对调节体液酸碱平衡起着重要作用。氯化钠输液可以补充血容量和钠离子,在重症、急症治疗中发挥了重要作用。氯化钠在血液和造血类别中占据了15%的份额,是仅次于人血白蛋白的品种。

氯化钠注射液也被列入《国家医保目录》甲类药物。从2004年全国16重点城市样本医院监测数据看,氯化钠注射液用药金额已达到了2.46亿元,2005年同比增长了29.25%,达到了3.18亿元,国内总体市场已达到了27.58亿元,同比增长了36.59%,总体市场增长幅度高于样本医院的增长率。

, 百拇医药

根据2006年上半年样本医院用药情况分析,氯化钠注射液增长强劲,比上一年同期增长了24.09%,用药排序也从上年同期的第7位前移到第3位。

我国氯化钠注射液市场经过近几年的快速发展,产品结构已日趋完善,治疗性氯化钠输液已经代替单一的普通氯化钠盐水成为市场份额增长的“引擎”。据不完全统计,治疗性氯化钠输液和氯化钠复方注射液已近70个品种,如抗肿瘤氯化钠注射液已经开发出了顺铂氯化钠注射液、高三尖杉酯碱氯化钠注射液、羟基喜树碱氯化钠注射液、环磷腺苷氯化钠注射液、氟脲嘧啶氯化钠注射液、亚砷酸氯化钠注射液6个主要品种,其生产批文已达到21个。

在全国氯化钠注射液生产厂商中,前20家的产品占据了总体市场88%的份额,其中上海百特制药有限公司、天津大冢制药有限公司、北京双鹤药业股份、四川科伦大药厂、成都青山制药5家产品占据了近60%的市场份额(见表4)。

输液制剂经过多年发展,已由最初的生理盐水发展到生产体液平衡液、营养性输液、人工透析液、血浆增容剂和治疗性输液五大类近200个品种。未来,治疗型输液和营养型输液仍是发展的方向和热点。

2005年国内输液总产量为52.6亿瓶袋,比本世纪初的产量增长了1倍,目前已趋于平衡,2006年总产量变化幅度不大。其中以葡萄糖、氯化钠为代表的水、电解质和酸碱平衡类药物占据了50.27%,其余主要是治疗型输液;在这一亚类中,喹诺酮类、硝基咪唑类和复方氨基酸类所占比重较大。在输液市场总产量增长趋缓的形势下,潜在的危机已逐渐浮出水面,这预示着输液类药品的结构仍需进一步完善。, 百拇医药(本报特约撰稿人 蔡德山)