在调整中平稳增长

|

|

|

2006年我国医药行业步入政策调整高峰期,医药经济运行轨迹所受的政策影响将越来越大。

2007年是建设和谐社会关键的一年,我国医药经济运行仍将保持较快的发展势头,医药工业总产值同比将增长15%~16%。

2006年,我国医药经济在面临着监管更加严格、市场秩序日趋规范、医疗体制改革和药价改革向纵深推进的总体大环境下,依旧保持良好的发展势头,行业特点突出。

工业生产保持平稳增长

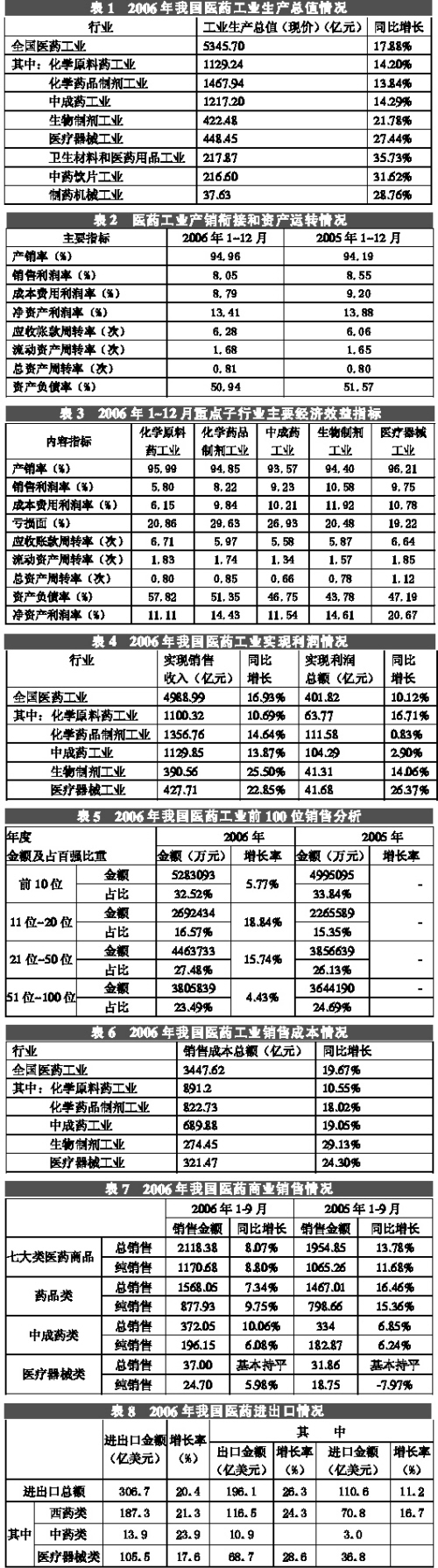

2006年医药工业累计实现工业生产总值(现价)5345.70亿元,比2005年增加810.78亿元,同比增长了17.88%,虽然较2005年增幅略有下滑,但仍呈现相对平稳的增长态势。其中,化学原料药工业实现1129.24亿元,同比增长14.20%;化学药制剂工业实现1467.94亿元,同比增长13.84%;中成药工业实现1217.20亿元,同比增长14.29%;生物制剂工业实现422.48亿元,同比增长21.78%;医疗器械工业实现448.45亿元,同比增长27.44%。卫生材料和医药用品工业、中药饮片工业和制药机械工业则分别实现217.87、216.60和37.63亿元,同比分别增长35.73%、31.62%和28.76%。化学原料药、化学制剂和中成药工业的增长率低于全国平均水平,其他各子行业均以20%以上的速度快速增长(见表1)。

, http://www.100md.com

产销衔接良好,资产运营正常

2006年1~12月,医药工业总资产累计达6436.14亿元,同比增长9.91%;总负债为3278.53亿元,同比增长8.56%;资产负债率为50.94%,同比下降0.63个百分点;净资产利润率从2005年的13.88%下滑至13.41%,企业盈利能力有所下降。

从产销衔接情况看,2006年医药工业产销率继2005年以来进一步提高,从2005年的94.19%上升到2006年的94.96%,表明产销衔接状况得到进一步的改善;应收帐款周转率从6.06次增加至6.28次,保证企业实现利润的通道流畅。

从资产运转情况看,全国整体总资产周转率为0.81次,流动资产周转率为1.68次。总资产和流动资产周转次数越多,或总资产和流动资产周转周期越短,表明资产的利用效率越高。由此可见,两者的周转次数都优于去年同期水平,企业的资产利用率有所改善(见表2、3)。

, 百拇医药

销售和盈利持续增长

2006年年初,在“打击商业贿赂”的大环境下,卫生部和国家食品药品监督管理局分别提出了“专项整治医药购销贿赂”,并部署了一系列详尽的执行计划。紧接着国家发改委在6月、8月和11月分别对药品价格进行了调整,虽然不再是一味单纯地下调药品价格,但药品价格降低仍是国家药价改革的主流方向。按当时的价格和销售量匡算,这3次降价的总金额约为79亿元。从单纯的经济角度分析,这些因素短期内不利于医药行业的发展。

受政策的影响,医药工业产品销售收入全年累计实现4988.99亿元,增长速度为16.93%,比去年同期下降了9.34个百分点。从各行业分析,与去年同期相比,五大重点子行业的年增长率均有不同程度的下降,其中:化学原料药工业实现1100.32亿元,同比增长10.69%,增幅大幅减少19.20个百分点;化学药品制剂工业实现1356.76亿元,同比增长14.64%,增幅下降8.95个百分点;中成药工业实现1129.85亿元,同比增长13.87%,增幅降低9.75个百分点;生物制剂行业和医疗器械行业实现销售收入390.56亿元和427.71亿元,同比分别增长25.50%和22.85%,增幅分别下滑了4.71和0.24个百分点。

, 百拇医药

2006年医药工业全年累计实现利润401.82亿元,同比增长10.12%,较2005年同期水平减少了8.88个百分点。化学原料药、化学药制剂、中成药工业和生物制剂工业的利润增速有所回落,下跌幅度均在10%以上。其中化学原料药工业实现利润63.77亿元,同比增长16.71%,增幅减少10.79个百分点;化学药品制剂工业实现利润111.58亿元,同比增长0.83%,增幅减少15.79个百分点;中成药工业实现利润104.29亿元,同比增长2.90%,增幅减少13.35个百分点;生物制剂工业实现利润41.31亿元,同比增长14.06%,增幅减少12.57个百分点;医疗器械工业实现利润41.68亿元,同比增长26.37%(见表4)。

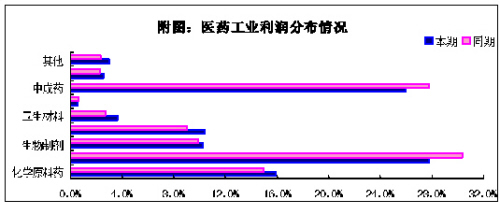

从利润的行业构成变化看,化学药制剂、中成药工业和制药机械工业所占份额有所下滑,其他子行业份额均有所提高。其中:化学原料药工业对产业的贡献率为15.87%,高于同期0.90个百分点,与上半年和前三季度相比分别减少了3.53和2.76个百分点;化学药制剂的贡献率为27.77%,与去年同期、上半年和前三季度相比分别下降了2.56、0.21和0.39个百分点;中成药工业对产业的贡献低于去年同期27.78%,仅为25.95%,比上半年和前三季度上升了0.97和1.73个百分点;生物制剂与医疗器械工业份额分别比同期提高了0.35和1.33个百分点,为10.28%和10.37%(见附图)。

, 百拇医药

在主要地区,2006年1~12月,医药工业销售收入前10位的省市累计实现3383.41亿元,占整体产业的份额只有67.82%,比去年同期减少0.57%;前10位的省市完成利润总额284.89亿元,占据整体产业70.90%,同比下降0.24个百分点。两项指标的份额较上半年和前三季度均有所下降。

前10位省市中,江苏省居全国首位,山东次之,浙江、广东两省保持排名位置不变。在收入排名前10位的省市中,超过全国平均水平(16.93%)的有山东、广东、河南和四川。而在利润前10位省市中,浙江、北京和天津三省(市)出现负增长现象,而超过全国平均水平(10.12%)的省(市)有江苏、山东、上海、河南和吉林。

工业集中度有所提高

2006年医药工业销售收入前10位的省市累计实现3383.41亿元,占总销售的67.82%,前10位的省市完成利润总额284.89亿元,占整体产业利润的70.90%,医药工业市场集中度有所提高。其次,从企业规模看,2006年医药工业企业前100位实现销售收入1624.5亿元,占医药工业销售收入的32.56%,同比增长10.05%;前100位工业企业中,平均销售收入为16.25亿元,较2005年前百位工业企业平均销售收入增长10%;而2006年进入第100位的工业企业销售收入为5.57亿元,比上年同期增长16%,在医药工业前100强企业当中,排名第11~20位的企业增长幅度达到18.84%,排名21~50位的企业增长幅度则达到15.74%,明显高于其他进入前100位的企业,这表明我国医药工业呈现高集中度态势的同时,在规范和整顿药品秩序的环境中,上规模、规范管理的企业保持良好的发展势头,领先工业企业的销售规模进一步扩大,市场竞争能力进一步加强(见表5)。

, 百拇医药

成本费用持续增加

2006年医药工业销售成本累计3447.62亿元,同比增长19.67%,高于医药工业销售收入的增长。其中:化学原料药工业891.27亿元,增长10.55%,化学药制剂工业822.73亿元,同比增长18.02%;中成药工业689.88亿元,同比增长19.05%;生物制剂工业274.45亿元,同比增长29.13%;医疗器械工业321.47亿元,同比增长24.30%,成本费用的增加给行业效益带来负面影响(见表6)。

在销售费用方面,下半年增长幅度为7.12%,比上半年下降了9.41个百分点,医药工业全年累计销售费用达641.28亿元,较去年全年增长11.42%,增速比去年同期减少6.97个百分点,低于销售成本的增长速度。从各子行业来看,除制药机械和中药饮片增速高于去年同期水平外,其他子行业均有不同程度的下降。其中:化学原料药工业为51.61亿元,增长10.49%,与去年同期相比降低了4.53个百分点;化学药制剂工业增速由同期23.24%下滑至10.99%,耗费282.03亿元;中成药工业同比下降幅度最小,仅为1.98个百分点,实际增长率为11.39%,实际耗费211.49亿元;医疗器械工业销售费用为24.84亿元,增速比去年同期下降了9.53个百分点,为10.84%;生物制剂工业增速是各子行业中最慢的,为9.68%,同比减少了11.17个百分点,实际耗费31.94亿元。

, 百拇医药

医药商业购销增幅下降

2006年前三季度,七大类医药商品购进同比增长6.97%,销售同比增长8.07%,其中全国30个省、市、区销售比上年同期增长的有22个,占73%;增幅超过全国平均水平的有8个,占增长地区的36%。销售额居前几位的地区依次为上海、广东、浙江、北京、江苏、安徽,6省市销售总额占全国销售比重的58.51%(见表7)。

进出口形势良好,贸易顺差

继续拉大

2006年我国医药进出口总额突破300亿美元,贸易顺差较2005年继续拉大;其中中药出口额突破10亿美元,同比增长23.9%;医疗器械进出口首现顺差,出口增长强劲(见表8)。

终端用药发生结构性变化

医院终端用药结构发生变化,增幅持续下滑,2006年医院用药规模同比增长了13.1%,较2005年增幅下降6个百分点;全身用抗感染药物和心脑血管用药所占份额有较大幅度的下降,抗肿瘤和免疫调节剂类所占份额增幅较大,临床滥用抗生素的局面逐步得到扼制;外资、合资品牌在医院终端的市场份额持续上升,国产药竞争压力加大。

药品零售市场保持增长,2006年的销售规模达916亿元,同比增长15.91%,增幅略高于2005年,抗生素销售份额进一步下降。农村市场药品需求快速上升,七大类医药商品在农村市场的销售份额不断提升,2006年销售额突破500亿元,普药、大众药品成为农村药品市场的用药主力(见表9)。

, 百拇医药(SFDA南方医药经济研究所 林建宁 宗云岗)