“长三角”地区医药产业错位发展,协作提升竞争优势

|

|

“长三角”经济圈是中国最重要的经济增长极。“长三角”地区(含江、浙、沪两省一市)的医药产业是两省一市的重要支柱产业,在全国占有重要地位。

1 “长三角”地区医药产业总体概况

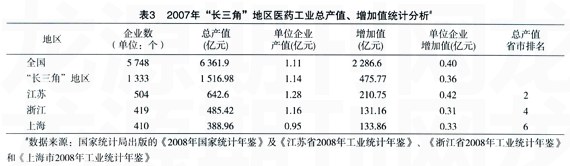

根据国家统计局数据,2007年全国规模以上医药生产企业的工业总产值为6 361.90亿元,总资产为6 916.55亿元,利润为581.28亿元,从业人员为137.34万人。其中,“长三角”地区的工业总产值占全国的26%,总资产占全国的24%,利润占全国的25%,从业人员占全国的24%。江苏、浙江和上海分列全国医药产值总量省、市排名的第2、3和6名,在国内医药产业中占有举足轻重的地位。

2 从各子产业权重比例分析。“长三角”地区错位发展格局初显

“长三角”地区的医药企业以药品制造为重点,以新品研发为支撑,以生物医药、天然药物、现代中药、化学原料药及新型医疗器械和制药机械为特色,成为国内重要的医药制造中心。其中,生物医药和现代中药以上海和江苏为中心,化学原料药以浙江为中心,化学药以江苏为中心,初步形成了差异化错位发展的格局。

从江、浙、沪三地来看,上海的化学制剂占该地区行业销售收入总量的比重为38%,超出全国平均水平近5个百分点,但远远落后于江苏化学制剂的45.63%。浙江则明显在化学原料药方面占有优势,原料药占浙江省医药行业销售收入比重超过50%,远远超出上海和江苏的水平,比全国平均水平高1倍多。而上海的中药在“长三角”地区比重最大 ......

您现在查看是摘要页,全文长 5769 字符。