天坛生物:增发赢得新机遇(2)

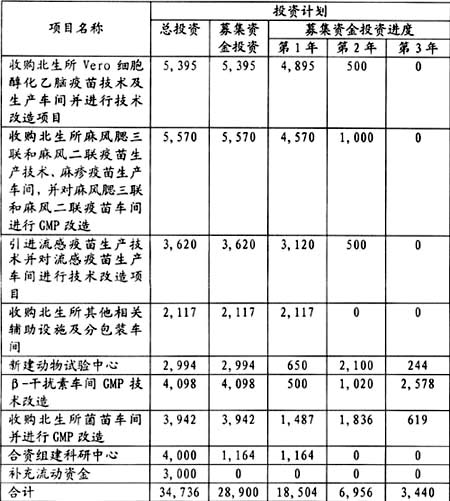

|

|

|

该项目建成后,每年生产能力可从3,500万人份扩大到5,300万人份,年销售收入可达1,100万元,利润总额为240万元。产品销售净利率为18%,投资回收期为10年。

五、 盈利预测

1.主要盈利假设

☆ 公司股东的控股股东中国生物制品总公司在上海、成都、长春、武汉、兰州和北京等六大生物制品所之间不实施大规模重组。如果进行大规模重组,一般情况下会对公司出现有利变化,因为公司是六大生物制品所下唯一一家上市公司。据悉中国生物制品总公司有对下属六大生物制品所进行重组、减少同业竞争的愿望。

☆ 不出现重大疫情如今年上半年的非典疫情。如出现重大疫情,一般对公司有利。

☆ 公司存货不出现大量资产减值准备。预计可能性较小。

☆ 国家不再对公司主导产品实施较大幅度的降价。从目前状况来看,预计乙肝疫苗产品可能下降,需求可能增加;风疹疫苗可能价格有所下降,需求有所减少;人血白蛋白和脊髓灰质炎疫苗的几个预计保持稳定。

☆ 公司营销方式、人员管理方式等不出现重大变化。

☆ 募集资金项目不再出现重大调整,项目如期投入。

☆ 上半年疫苗销售受非典不利影响,假设今年下半年疫苗销售恢复正常,销售价格上下半年没有变化,并且上半年一些没有接种疫苗的适龄消费者会在下半年继续接种。注意下表盈利预测按这种假设进行,这个偏乐观。

2.盈利预测(见表8)

3.投资建议

天坛生物的发行询价区间在10.98-12.92之间。按照公司原计划募集2.79亿资金,增发2,500万股,增发定价应该在11.56元。预计一些热衷于增发的机构投资者会积极参与,增发价格可能在11.50元左右,增发可以完成。

一些机构可能看好天坛生物的主要理由是:一是天坛生物的历史市盈率一直比较高,通常在60倍以上,公司知名度高,人气旺。二是尽管生物医药股票比较低迷的状况下,但天坛生物以其稳健的经营、稳固的行业地位、良好的增长和比较透明的财务信息赢得投资者的信赖,预计其市盈率至少可以维持在35-40倍的水平。三是中国生物制品总公司有可能对旗下的六大生物制品研究所进行重组以减少同业竞争,而重组一般对公司比较有利,因为公司是中国生物制品所管辖范围内的唯一一家上市公司。重组可能会对公司的股价增添了不少想象。

我们认为:鉴于目前增发后多数股票的走势并不理想,市场状况对增发股票不利,即使在增发下限11元左右,公司的2003年动态市盈率仍有40倍左右,有些偏高。预计增发参与者的获利空间不大,加上大盘方向不明,还不如在二级市场上伺机参与,减少增发被套风险。

[ 上 页 ], 百拇医药(王光清)