复星实业:主业增长底气十足

|

|

|

|

|

上海复星实业股份有限公司由上海复星实业有限公司改组而成。1998年向社会公开发行5,000万股A股并上市。经过多次送股、转增股本和配股后,公司目前总股本为38,189万股,其中:发起人股23,564万股,社会公众股14,625万股。

公司主要依靠收购兼并快速成长。上市之初,公司规模只能算国内医药行业的中小企业,但截至目前已拥有控股子公司30余家。如果将公司所有拥有20%以上权益的企业的收入合并起来,那么2004年公司主营业务收入将超过150亿!公司已经是我国大型医药企业集团之一,堪称我国医药产业的后起之秀。

公司经营状况分析

业务拓展能力

上市五年来,公司围绕“打造生物与医药联合舰队,成为医药新经济代表”的战略目标,坚持走产品经营内涵发展和收购兼并外延扩张相结合的企业发展之路。通过购并,公司的医药产品体系得到极大丰富,市场占有率得到极大提高。

在购并策略上公司以强势企业为主要目标,谨慎求证,充分沟通,实现双赢。购并以增资扩股为主,策略独特。这种购并方式的主要优点是实现了对流出现金的强有力控制,有效解决了绝大多数企业在购并过程中遇到的资金短缺问题。

2003年上半年,公司主营业务收入达11亿元,比上一年同期增长97%;主营业务利润2.8亿元,同比增长49%;净利润2.1亿元,同比增长230%。然而,2.1亿元净利润中有1.51亿元来自股票投资收益,占71.90%。公司主营业务收入的大幅增长主要依赖合并范围的增加,全年有望超过20亿元。从2003年上半年的业务组成来看,主要有医药制造、医药流通、诊断产品和医疗器械等四大块业务(见图1)。虽然公司控股子公司多达30余个,但无投资收益占净利润10%以上的单个参股公司。预计2004年公司收入、利润来源将更集中于药品制造与分销业务,药品制造与分销业务利润贡献可能达到1.5亿元以上。2004年还新增国内医药流通业的龙头老大――国药控股有限公司(49%股权)、桂林制药(60%股权)以及一些医药商业公司,这将使公司业务的规模急剧扩大,行业地位进一步提升。

主导产品销售状况

1998年上市以来,公司通过购并在医药工业产业不断扩张,已成为一家产品体系非常丰富的上市公司。公司目前共有18个西药和14个中药产品被列入国家基本医疗保险药品目录,其中化学合成药阿托莫兰和维佳林、中成药花红片和益肝灵(水飞蓟素)、基因工程药物克隆伽玛(γ-干扰素)、医疗器械牙科治疗设备和诊断产品等在业内都有较大影响力。在定期报告中,公司没有具体披露主导产品的销售数据。我们认为,公司销售收入的快速增长主要依赖于合并范围的不断增加,与此同时新增不少具有核心竞争力的主导产品。据了解,公司三家核心制药企业:重庆药友、桂林制药、花红药业2004年的合计收入将有望达到8-9亿元。公司在上海、北京的药品零售业务拥有复星、金象、国大等优势品牌,发展快,竞争力和盈利能力强。

公司技术水平

复星实业目前的研究阵容包括基因工程药物研究中心3个,临床诊断试剂研究中心4个,中西药研究中心2个,医疗仪器研究中心2个。经国家人事部正式批准已成立了企业博士后工作站、经国家科技部正式批准建立了国家863计划成果产业化基地。在新产品开发方面,目前公司下属的重庆医药工业研究院的研究力量较强,公司在研药品数量达几十个,预计未来几年内每年有5个以上新产品上市。公司主营业务收入将随收购兼并和产品经营而快速增长。

公司财务分析

在医药类上市公司中,公司财务状况属中等偏上。近年来公司积极实施扩张政策,资产负债率有明显提高(表1)。公司流动比率、速动比率有所下降,偿债能力下降。随着公司规模的扩大,2002年的存货周转率明显降低,应收帐款周转率则基本控制在较好水平。虽然公司净资产收益率近年来有下降态势,但是还维持在10%以上的水平,业绩总体较好。由于资产规模快速扩张,1999-2002年公司流动资产周转率、固定资产周转率和总资产周转率都有一定的下降,尤其是因公司固定资产增速较快,使得固定资产周转率下降较快。如果已发行的9.5亿元可转债成功转股,那么公司财务状况得到极大改善。

募集资金项目分析

公司已发行9.5亿元可转债,主要用于五方面投资(表2)。此次转债的主要投向是医药商业,我们对此表示谨慎。因为从最近的经营数据来看,医药流通行业似乎并未走出药品价格下跌的阴影。2003年上半年,11家医药商业上市公司的平均主营业务利润率为15.46%,与上一年同期相比,降幅为3.38%;平均销售净利润率为1.76%,降幅达到11.17%;平均净利润为2,537万元,同比增长6.33%;平均净资产收益率3.49%,基本与上一年同期的3.48%持平。表明销售增长所带来的利润增长缓慢,股东回报率没有提高。不仅如此,我国医药商业还要面临国际竞争压力。不过,公司对医药商业经营充满信心。据公司披露,复星实业与复星大药房近期分别受让了国药控股9%、40%股权。据了解,国药控股近几年的利润增长目标高达年均50%。

可转债运行状况分析

利率条款

复星转债第一到五年的票面利率分别为是1.6%、1.8%、2.0%、2.4%和2.7%。此外还有利率补偿条款,因此债券价值在目前已发行的转债中是比较高的。然而复星实业目前正在积极考虑促使可转债尽早转股的相关措施,转债价值预期将更高。

转股价格及特别向下修正条款

复星转债初始转股价为10.06元。转股期内,如果复星实业股价连续5个交易日的收盘价低于当期转股价格的95%时,公司董事会有权向下修正转股价,但修正后的转股价格不低于关于修正转股价格的董事会召开前5个交易日公司股票的平均收盘价格。目前公司股价高于初始转股价20%以上,向下修正转股价的可能性很小。

回售条款和赎回条款

依照目前情况看,可转债的回售条款难以启动。相反,为了促进尽快转股,公司有可能启动赎回条款,即在2004年10月28日至2008年10月27日的任何一个计息年度,若公司股价连续30个交易日中至少有20个交易日高于当时执行的转股价格达到20%以上(含20%),则公司有权在该赎回条件首次满足时赎回剩余可转债的全部或部分,赎回价格为可转债面值加该计息年度的利息。

目前转债运行情况

可转债上市之初,控股股东复星集团持有复星转债数量为222,795手(占发行总量的23.45%);上汽资产经营公司持有215,252手(占发行总量的22.66%) ,这两家公司是复星转债的最主要买家。不过两公司先后发布了转债减持公告:2004年1月2日,复星集团转让1,800,000张给德邦证券公司(后者为复星集团旗下的证券公司),占可转换债券总额的18.95%,现仍持有427,950张,占4.50%;截止到2003年12月17日,上汽资产经营公司抛售出1,022,520张,占转债总额的10.76%,现仍持有1,130,000张,占11.89%。公司可转换债券被减持后,转债价格却一路上扬。最引人注目的是德邦证券的参与,为复星实业后续利好的出台做了铺垫。

目前由于转债尚未进入转股期,转债尚有一定贴水,贴水幅度超过5%。随着转股期的临近,如果二级市场整体仍保持强势,那么高度关注复星转债。

盈利预测

主要盈利假设

公司合并范围不发生大规模的变化,尤其是国药集团控股有限公司的合并情况。然而复星一直依赖购并成长,不排除公司在2004年又有大规模的购并活动。

公司应收帐款和存货等不发生较大规模的资产减值准备。

国家不再实施大规模药品降价和药品招标。

盈利预测依据及预测结果

2003年公司的合并主营业务收入等指标基本可以按照中期数目乘以2来计算,因为上下半年公司合并范围基本没有变化。由于上半年公司已经在招商银行战略投资中获得巨额收益,预计2003年年底公司可能会加大不良资产的计提力度。

公司持有18%权益的复地集团2004年初已经在香港招股上市,资本公积金增加1亿元左右。虽然股权比例已经下降到12.6%,但预计仍将采用权益法核算,而且2004年复地集团业绩将有较大增长,公司所获投资收益将不会少于2003年。

2004年的增长点主要有:国药控股49%股权已经纳入上市公司,将新增投资收益约4,500万元;9.5亿元可转换债券发行后,可节约财务费用约2,500万元;2004年初购并的桂林制药预计当年可以贡献1,000万元左右的营业利润;公司原有医药产业合并营业利润预计将可以增长15-20%左右,约1,500-2,000万元;原有天津药业集团等权益法计算的公司增长态势良好,合并投资收益预计将增加约2,000万元。

投资建议

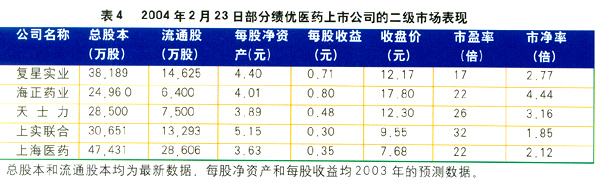

由于复星实业是投资控股型的公司,信息披露难以透明,经营业绩相对较难把握。未来几年内,公司持有49%权益的国药控股的利润目标为年均增长50%左右。目前对公司投资收益贡献较大的复地集团、友谊复星、天津药业集团等发展态势良好,投资收益的平稳增长相对比较有保障。公司管理层雄心勃勃,谋划在国有资本退出医药产业的过程中实施大手笔收购,同时一心向往在国际化方面迈出重要一步,可见公司管理层的忧患意识较强。在绩优医药上市公司中,公司市盈率和市净率相对偏低(表4),未来股价应有较好预期。由于公司现有的利润和资本公积金比较充足,可能会推出高比例送转方案(有能力10送转10)。若果真推出10送转10,那么公司股价未来将有较大往上发展的空间,预计12元(高于初始转股价约20%)应该有强烈支撑。由于可转债即将进入转股期,转股期内公司9.5亿元可转债将对二级市场股价有较大抑制作用, 预计短期内可望突破13元,但难以突破15元。目前可转债尚存5%以上贴水,随着转股期的临近,可转债的价值将逐步体现出来。预计可转债突破第一目标位120元应该不成问题,第二目标位130元左右,很有希望,因此建议首先增持可转债。, http://www.100md.com(王光清)