整合医疗保险资源 完善我国医疗保障体系(1)

|

|

一、完善我国医疗保障体系的重要性

(一)我国医疗保障体系的主要组成部分和发展现状

1.我国社会医疗保险及其发展现状

我国医疗保障体系的主体主要由两大医疗保险组成。一是由国家提供的基本医疗保险,是国家、企业对劳动者因为疾病、受伤(非因工受伤)等原因需要医疗机构进行诊断、检查和治疗时,提供必要的治疗费用和医疗服务的一种社会保险制度。

我国医疗保险制度建立于20世纪50年代初,包括公费医疗和劳保医疗。在很长的时间内,公费医疗和劳保医疗对促进我国职工的身体健康,减轻职工接受医疗服务时的经济负担发挥了巨大的作用,但是随着我国经济体制和社会制度的改革,原有的医疗保障体系也不可避免地逐渐淡出历史舞台。

1998年《国务院关于建立城镇职工基本医疗保险制度的决定》确定我国城镇职工基本医疗保险制度,标志着医疗卫生体制改革开始进入实质性操作阶段。基本医疗保险制度实行“低水平、广覆盖”的原则,其保障目标定位于满足职工的“基本医疗需求”,并且强调个人在医疗费用支出上的责任。从保障范围看,“广覆盖”,并没有覆盖全民,当前仅保障了城镇在岗职工,广大的乡镇企业职工、部分城镇居民、7亿多农村人口和大中小学生均未在保障范围之列。据劳动和社会保障部公布资料显示,截至2005年底,我国参加基本医疗保险的人数大约是1.37亿,仅占城镇人口的20%左右,而农村只有不到10%的人口能够享受到农村合作医疗的保障。

, 百拇医药

二、我国商业健康保险及其发展现状

由商业保险公司提供的商业健康保险成为我国医疗保障体系的又一重要组成部分。商业健康保险,是指以被保险人的身体为保险标的,使被保险人在遭受疾病或者意外事故所致伤害时发生的医疗费用支出和收入损失获得经济补偿或给付的一种人身保险。商业健康保险可为被保险人提供疾病风险保障和健康管理服务,对疾病给被保险人造成的医疗费用和收入损失等进行经济补偿。目前,我国商业健康保险主要有疾病保险、医疗保险、收入损失保险、护理费用保险、生育保险等类型。

改革开放以来,特别是近几年我国商业保险的高速发展,2005年,开展健康保险业务的保险公司有寿险公司42家、财险公司35家,还有人保健康、平安健康、昆仑健康和瑞福德健康等4家专业化健康保险公司先后开业,在售的健康保险产品近1000种。商业健康保险在满足人民群众日益增长的健康保障需求、促进国民经济发展和稳定社会等方面发挥了日益重要的作用(见下图)。

, 百拇医药

1998―2005年,我国商业健康保险保费业务年均增长超过41%,健康保险赔款及给付增长超过33%,远远超过国民经济和保险业的平均增长速度。到2005年,健康保险保费收入已经达到312亿元,比上年增长21%,为我国4亿多人次提供着健康保险保障,发挥着越来越重要的医疗保障作用。我国商业健康保险的高速发展为保障我国国民医疗健康做出了巨大的贡献。

社会医疗保险的覆盖面窄,提供基本医疗保障,为我国商业健康保险提供了广阔的发展空间。据国务院发展研究中心保险市场调查报告显示,人们对商业健康保险的预期需求率达77%。另据麦肯锡对我国保险市场的预测,到2008年以前,我国商业健康保险市场有望达到1500亿元到3000亿元规模。发展商业健康保险必将成为构建我国医疗保障体系的重要支柱。

(二)我国居民医疗卫生费用较快增长,个人负担比重过大

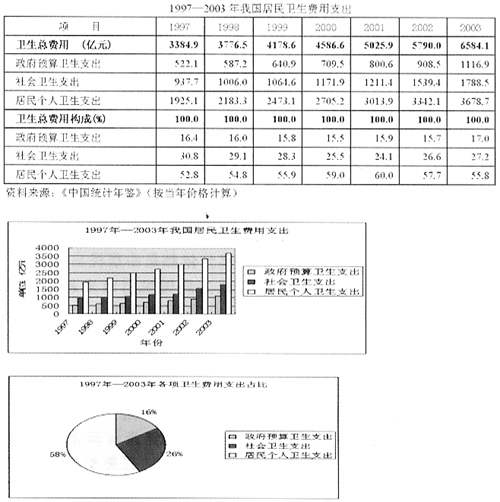

近几年,随着人们生活水平的改善,经济承受力的增强,对自身健康意识的提高,我国卫生费用大幅度地逐年增长(见下图)。

, http://www.100md.com

1997―2003年,我国居民卫生总费用(反映全国当年用于医疗卫生保健服务所消耗的资金总额)年均增长11.7%,高于同期GDP增长速度,伴随着医疗卫生服务质和量的提高,我国居民健康生活水平得到了前所未有的改进。从卫生总费用的构成可以看出,政府预算卫生支出(各级政府用于卫生事业的财政预算拨款)和社会卫生支出(政府预算外的卫生资金投入,主要表现为社会医疗保险)所占的比重分别在16%左右和26%左右,由于政府提供的预算支出和社会医疗保险定位于提供基本的医疗保障,且社会医疗保险费用支付最高限额是当地职工年平均工资的4倍左右,政府预算卫生支出和社会卫生支出比例比较稳定;我国居民个人卫生支出(指城乡居民用自己可支配的经济收入支付的各项医疗卫生费用和医疗保险费用)年均增长11.4%,每年我国居民自己负担的卫生支出占卫生总费用的58%左右,卫生总费用的大部分依然是由居民自身承担,个人负担比重太大,“看病贵”成为居民生活越来越重的经济压力,医疗费用的持续走高,居民不堪重负。

三、整合社会医疗保险与商业健康保险资源

, 百拇医药

(一)明确社会医疗保险与商业健康保险产品定位

现阶段,明确社会医疗保险与商业健康保险的发展定位,是实现我国全民医疗保障的第一步。完善的医疗保障体系必须有发达、健康的商业健康保险作支撑。政府应给予商业健康保险与社会医疗保险平等的地位,并以相关法律、法规等形式确定下来,明确界定社会医疗保险和商业健康保险之间的业务范围,为商业健康保险解开束缚,增加市场主体,通过公平竞争,带给消费者更多、更实惠的产品。社会医疗保险是以基本医疗保障为目标,商业健康保险根据客户的不同需求和特征,开发细化的产品体系,为客户提供更全面、合理的医疗保障。

发挥两者的互补优势,有效满足人们的各种医疗保障需求。

首先,保障对象的互补。目前由于我国经济发展水准不足,我国社会医疗保险只能从保障城镇职工开始逐步覆盖其它群体。对于城市流动人口、自由职业者、中小学生、农村人口等暂时没有纳入基本医疗保险制度的群体,给予了商业健康保险广阔的发展空间和人群。商业健康保险根据投保人身体状况、年龄、既往病史等实际情况,拒绝承保。而社会保险对于覆盖人群不考虑他们的身体状况、年龄、既往病史等,采取相同的缴费方式,一律给予保障。

, 百拇医药

其次,保障水准的互补。社会医疗保险提供基本的医疗保障,有一定的起付标准,且费用支付最高限额只有当地职工年均工资的四倍左右。商业健康保险可以补充社会医疗保险的“责任空缺”,可开发的险种涉及如下偿付责任:门诊费用、医药费、住院治疗的统筹基金“起付点”以下的费用,起付点以上、封顶线以下的需由职工按比例分担的费用,以及“封顶线”以上的大额医疗费用;非住院治疗的因病、伤不能工作期间收入减少的损失等,为客户提供个性化服务。同时,所有基本医疗不支付费用的医疗和药品项目,都是商业医疗保险的市场空间。

第三,保障方式的互补。社会医疗保险制度的开展有许多政策规范和“门槛”,对纳入保险范围的人群实行相同的缴费方式和同等保障标准。而商业健康保险是一种商品,采取个人、团体的自愿购买的方式,灵活方便。

第四,加强医疗保险的专业化发展和合作。增进社会医疗保险和商业健康保险信息交流、人才交流、管理合作和资源共享。针对不同人群的发病率和基本医疗费用率进行资料搜集和统计分析工作,为社保的缴费比例、商保的产品开发提供全面的资料支持,采取科学的费率厘订的方法,防范基金和财务风险。

(二)改变经营模式,有效风险控制是完善我国医疗保障体系的关键

我国医疗保障体系的快速健康发展取决于有效的风险控制。社会医疗保险经办机构与保险公司作为共同的利益体,在经营模式上探讨合作方式,建立医疗保险共管委员会,壮大保险人力量,改变弱势地位。

[ 下 页 ], 百拇医药(邓 宏)