北美医疗财务体系之鉴(1)

|

|

美国医院财务体系很少使用现金交易,确保每一项交易都有记录可查:同时又设立了强大的监控体系,既可以更合理地利用资金,也可以避免出现非法行为。

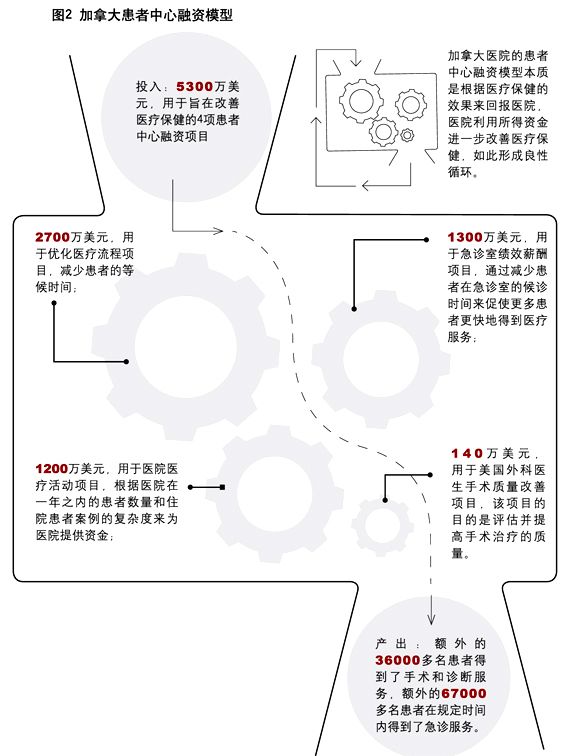

美国与加拿大在地理位置上比邻而居,但医疗体系相差却很大。美国医院多数为私立非营利性医院,融资方式与财务管理方式与中国医院差异较大,但是美国财务管理体系的先进性却不可否认;加拿大医疗体系则以公立医院为主,医院资金也多来自于政府拨款,这与中国医院较为相似,且近年来加拿大的一些医院也开始尝试实行新的医院财务管理方式。不论是美国还是加拿大,正在进行财务制度改革的中国医院应该可以跟他们借鉴一二。

美国:财务体系大而全

美国哈佛联盟医疗集团(PartnersHealthcare System,Inc.)原副总裁兼首席财务官(CFO)杰・皮珀(JayPieper)在“2011中国医院管理及发展研讨会”上将美国医院财务体系的发展分为3个阶段:第一阶段为20世纪80年代之前,是普通商业阶段,此时医疗行业的财务管理与其它行业相差不多,主要采用按服务付费的方式,部门会计与预算相结合;第二阶段为1980~2010年,这一阶段开始实行诸如疾病诊断组(DRGs)等捆绑付费,治疗阶段的“产品”(即服务)会计和部门会计并存;第三阶段是2010年之后 ......

您现在查看是摘要页,全文长 4979 字符。