心脑血管病催生大市场(1)

|

|

|

心脑血管疾病合计已是导致全球20%、我国40%以上死亡率的第一大类疾病,因多为慢性病需长期治疗,由此产生总规模巨大的医药市场。大病种创造大市场、大市场催生重磅品种和重量级企业。

在新医改推进初期,国家主要采取降低药品价格的策略,这将冲击抗生素等普药类企业的盈利能力。而心脑血管领域,特别是心脑血管现代中药领域,拥有众多独家品种和特色品种,这类药品所受到的降价压力和风险远低于普药,并且有望充分获益于国家医疗资源的不断投入带来的市场需求扩大。

根据WHO统计,全球冠心病和心脑血管疾病排在全球死因的前两位,两者合计占比超过20%,是导致人类死亡的首要原因。心脑血管疾病不但是导致人类死亡的首要原因,同时由于其多为慢性病,需要长期药物治疗,由此使心脑血管药物成为全球销售规模最大的药物。

心脑血管市场从规模合计而言,已是我国第一大的细分治疗领域,与国际市场因心脑血管重磅炸弹专利纷纷到期等原因已逐步进入滞长期不同,国内在疾病谱系变化和经济发展、老龄化等综合因素促使下,心脑血管市场高增长未来有望持续10年之久。

, http://www.100md.com

心脑血管领域的丰富多样性和慢性病终身用药特点,以及现有竞争格局特点,决定了该领域更具吸引力和投资实践意义――堪称国产重磅炸弹品种的摇篮,中长期牛股的发源地!

销售规模最大,成长性良好

市场规模巨大。根据南方医药经济研究所(下称南方所)统计,抗感染和肿瘤药物排名前两位,医院市场心血管药物占比14%,居第3位;神经系统(含脑血管用药)占比8%,居第6位。若将心血管和脑血管药物整体计算,且考虑到心脑血管属慢性病,有大量病人选择药店、社区医院等途径购药,并未进入南方所医院用药统计范围,整体心脑血管用药规模将远大于肿瘤药和抗感染药。南方所数据显示,2007至2009年我国医院市场整体心脑血管药物市场规模由700亿增长到983亿,复合增长率近20%。根据IMS统计,2010年其覆盖的样本医院心脑血管销售规模达到375亿元,过去5年的复合增长率超过29%。两个机构统计口径不同,但结果均显示行业良好的成长性。

, 百拇医药

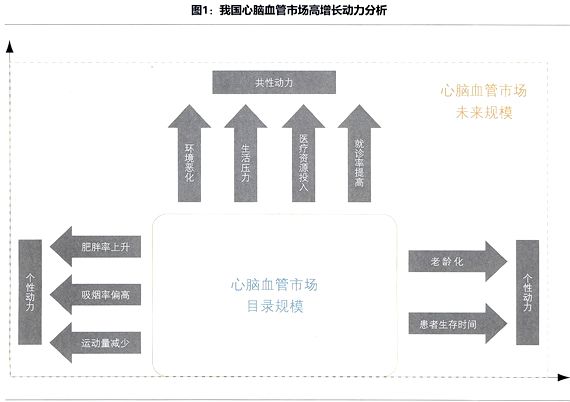

未来将保持较快增长。心脑血管市场未来持续高增长动力源于共有因素和个性因素两方面。其中共有因素即国家主导下的医疗卫生资源投入持续加大,以及由此带来的就诊率和治疗率的提高:1)国家加大基础医疗卫生建设,扩大医保覆盖范围等措施将提高心脑血管疾病的发现率和治疗率,尤其新农合等将使农村地区更多心脑血管病人获得治疗,潜在需求将转化成实在需求。2)我国心脑血管病人基数大、检出率和合理治疗率低。1993至2008年,我国经医生明确诊断的心脑血管病人数量由0.37亿增加到1.14亿。即便如此,由于我国医疗条件所限,仍有大量的病人未被检出和接受合理治疗,潜在治疗需求很大,国家加大医疗资源投入将有助于将潜在治疗需求转化为实在需求。

心脑血管市场高增长的个性因素即心脑血管疾病作为一种慢性病将随着人们生活习惯和人口年龄的变化发生率显著提高:1)饮食和生活习惯的变化,导致心脑血管病人发病年龄降低。脂肪类食物摄入过多,运动量减少,肥胖人口增加,导致心脑血管发病年龄呈年轻化的趋势。2)我国人口老龄化趋势确立。老年人群心脑血管发病率显著高于其他人群,预计到2020年,我国65岁以上人口数量占比将由现在的8.1%上升到10.6%。[见图1:我国心脑血管市场高增长动力分析]

, http://www.100md.com

有望诞生10亿美元以上重磅品种

中药多靶点、多效用、综合治疗的特点对慢性心脑血管疾病治疗有优势,随着中药注射液的开发,中药在急性期应用也不断上升。南方所的统计,有效成分包含人参、丹参、红参、银杏叶、三七、灯盏花的中药制剂在心脑血管疾病治疗上使用较多。[见表1:常用心脑血管中成药]

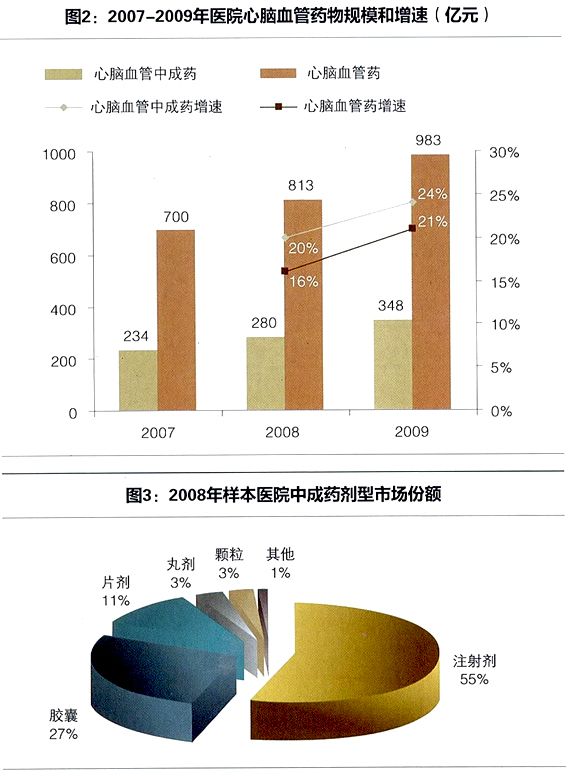

中成药增速高于化学药,2009年中成药占比35%,注射剂型受青睐。2007至2009年我国心脑血管中成药医院用药规模分别为234亿元、280亿元和348亿元。2009年增速24.3%,超过心脑血管市场整体的20.9%,更是高于整个医院市场用药增速的19.4%。因为医院治疗的紧急性,中药注射剂起效迅速,占医院中成药市场份额55%,而在零售药店方面,口服剂型占比则超过80%(南方所)。[图2:2007至2009年医院心脑血管药物规模和增速(亿元);图3:2008年样本医院中成药剂型市场份额]

心脑血管中成药集中度较低,但呈现逐年提升之趋势。2009年前4品牌占比17%,前8品牌占比27%,属低级中度竞争类型;从集中度增速角度看,2007至2009年CR4和CR8所占市场份额逐年提高。

, 百拇医药

中成药企业竞争力分析。按品牌及所属公司看,牡丹江友博制药的疏血通注射液排名第1,步长制药的丹红注射液排第2,中恒的血栓通排名第4,以岭药业的通心络胶囊排第6,天士力的复方丹参滴丸排第8。由于统计范围是样本大医院,所以该统计并不能完全反映整体销售情况,如复方丹参滴丸在二级以下及零售药店等渠道销售比例较大,其实际市场份额高于医院内市场份额的统计结果。

从品种看,银杏叶注射液占比达到8.7%居第1位;丹红注射液占比4.8%列第2,且为步长制药的独家品种;血栓通占比3.8%排第4,其中中恒的冻干血栓通剂型独家,居该类药物的主导地位;银杏叶片占比3.5%,但生产企业众多,药品差异小,只有销售能力极强的公司才能在这样的品种中获得优势地位,如扬子江药业。[表2:医院内心脑血管中成药市场份额排名――按品种]

2010年,IMS统计下的样本医院采购金额最大的10个品牌药物中,心脑血管药物占7个。赛诺菲的氯吡格雷以18.75亿列第1,中恒的血栓通以16.25亿列第2,步长制药的丹红注射液第3。考虑到血栓通和丹红等品种在低端医院市场扩张快,估计中药类大品种的实际增速和销售规模要大于氯吡格雷。从2011年上半年情况看,样本医院的血栓通增速31%,波利维24%,丹红10%,情况表明中恒的血栓通增长仍非常好。[表3:2010年样本医院采购金额Top10]

优秀中成药企的基本素质

通过以上数据,我们认为具有竞争力的中成药品种和企业具备如下特征:

注射剂型且为独家品种更具发展空间:从Top5品牌来看,均为注射剂型,且有3个品种为独家品种,Top5品牌市场份额逐年提升。我们最看好中恒集团的血栓通和步长集团的丹红注射液,未来有望成为10亿美元以上的重磅品种。

进入国家医保甚至基药、疗效确切:Top10品种都进入国家医保或, http://www.100md.com(贺平鸽 丁丹)