加快社会信用体系建设促进商业银行健康持续发展(1)

|

|

摘要:现代市场经济中,高度发达的信用体系在防范金融风险、提高市场资源配置效率、推动经济发展等方面发挥着积极作用。本文在对我国社会信用体系构建过程中出现的问题作出分析的基础上,对我国的信用体系的构建进行预测与展望,并且对我国信用体系的构建提出了政策建议。

关键词:社会信用;商业银行;经营管理

文章编号:1003-4625(2008)10-0040-04中图分类号:F830.33文献标识码:A

现代市场经济是建立在法制基础上的信用经济,高度发达的信用体系在防范金融风险、提高市场资源配置效率、推动经济发展等方面发挥着积极作用。同样,商业银行的健康发展,也会推动整个社会信用体系的建设趋于完善。但是在我国目前市场环境下,社会信用体系的构建尚不能跟上商业银行经营管理的需要。认真分析当前社会信用体系建设中存在的问题及其对商业银行经营营管理的影响,采取有效措施,推动社会信用体系建设,对于金融市场的繁荣和商业银行的健康发展具有重要的现实意义。

, http://www.100md.com

一、商业银行经营管理与社会信用体系建设是可以良性互动的

商业银行经营管理与社会信用体系建设是相互促进、相互推动、相互依存的。

第一,商业银行经营管理活动需要良好的社会信用体系为保证。

一方面银行的职能之一就是信用中介,社会信用体系的完善与健康发展为商业银行的发展提供了良好的外部生态环境。根据传统货币银行学对银行的职能界定,其中一个重要职能就是信用中介,即银行充当借贷者之间的信用中介。马克思曾这样表述:银行“以货币资本的实际贷出者和借入者之间中介人的身份出现”。这是最能体现银行特点的职能。银行本身是负债经营,它要对自身的负债守信用。同时它又是通过放贷获取赢利,维持自身的生存与发展。它必须要求它的债务人守信用,否则后果不堪设想。没有良好的社会信用基础作保障,银行业经营困难、风险加剧,自身的信用也就很难保证。

另一方面,在我国现行体制和市场环境下,信用风险加剧向商业银行集中,而化解风险的方式已市场化,必须依赖于良好的社会信用体系。目前我国分业经营体制决定了商业银行只能主要靠传统的存、贷、汇业务来维持盈利水平。而且目前我国的证券市场、债券市场的不发达,使企业融资仍主要依靠银行信贷。信用风险集中在商业银行的局面短期内难以转变。随着我国经济改革的不断深入,银行和企业的所有制结构已多元化,信用主体和信用风险的形势都已多元化,而商业银行已失去了体制因素的保护,处理风险的方式已市场化,更加剧了商业银行防范信用风险的难度,商业银行的经营管理更加依赖于良好的社会信用风险体系。

, 百拇医药

我国商业银行经营管理水平落后,实际上不是内部的,而是经营的大环境落后,社会信用体系落后。国内银行职员的素质并不比国外的差,但差在信用环境上。现行的改革,着重于以引进境外战略投资者,引进先进经营管理水平、先进的理念、先进的技术来改进中国银行业,但还应该加快引进国外在社会信用体系建设方面的经验。

第二,社会信用体系的构建需要商业银行的充分参与。

一方面商业银行为社会信用体系的构建提供了大量的客户信息。从信息经济学的角度来解释,银行业产生和存在的必然性就是:“银行具有获取信息的优势,能有效地降低交易成本。”银行拥有大量的客户信息资源,能够在一定程度上掌握客户的经营动态,这就为社会信用体系建设提供了基础资料。现在的征信工作正是以企业和个人的信贷信息为基础逐步加以完善的。

另一方面商业银行风险管理的逐步完善能够有力地推动社会信用体系的发展。具体表现是:商业银行在经营管理活动中已逐步从教训和经验中提高了认识信用风险的能力,这在一定程度上减少信用风险发生的可能性,约束债务人的违约可能性;同时,商业银行在信贷管理工作中摸索了一套完整的信用评级、风险评价、风险管理等征信管理方面的经验和做法,能够为全社会的征信管理工作和社会信用体系建设提供帮助。

, 百拇医药

第三,社会信用体系与商业银行经营管理能够形成良性互动。

一方面商业银行经营体制和机制的转变,在一定程度上约束了信用主体的违约行为,为社会信用体系建设构建了良好的信用基础。商业银行的改革,特别是信贷管理体制的改革,努力避免了客户通过信息不对称来增加融资过程中出现的逆向选择和道德风险。它能够促使客户完善自身的内部管理体制和外部制度,从而减少体制和机制因素给商业银行带来的潜在信用风险。国企纷纷改制,完善公司治理结构、建立现代企业制度等就是一个很好的实证。

另一方面,逐步推进的征信管理工作已经为商业银行的经营管理提供了诸多支持。信贷记录查询中不仅使商业银行了解到授信企业的资产负债状况,尤其是记录着企业贷款的不良记录,能使商业银行通过信贷查询及时地发现和防范潜在的信用风险,从而促进自身资产质量的提高。

二、商业银行经营管理与社会信用体系构建博弈分析

, 百拇医药

社会信用建设涉及诸多方面,属于社会效益和社会管理范畴,需要政府来推动,而商业银行作为经营个体,有自身的利益目标,必然存在利益上的博弈。

假定市场上存在一家商业银行,该家商业银行是理性的,即在不存在信息不对称的情况下,如果整个社会信用体系完善,商业银行就会按照市场规律的运作,实现资源的优化配置,促进金融市场的健康稳健发展;反之,商业银行会考虑信贷过程中出现的逆向选择和道德风险,经营行为会趋于保守,从而不仅给自身的市场份额和盈利水平带来负面影响,也会扭曲金融市场的发展。

正因为此,在社会信用体系建设的具体过程中,采取什么样的模式和步骤需要充分考虑到各种博弈现象。征信工作是社会信用体系的基础工作,在征信模式上,存在美国和欧洲两种模式。前者主要通过法律来监督,政府退出市场,只负责相关法律的制定。后者是央行设立征信局,有政府监管。从我国的实际情况出发,我国的社会信用体系最终还是由政府推动,市场运作,规范有序的逐步完善。在以政府为主导的模式下,如果激励约束机制缺失,会将其演化成一个缺乏活力的官僚机构。在此我们只分析政府在不同的激励约束机制下构建信用体系的行为。

, 百拇医药

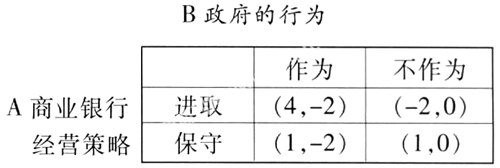

情形1:当激励约束机制缺失的情况下,商业银行与政府的收益矩阵

从以上的收益矩阵中我们可以看到:在激励约束机制缺失的情形下,政府面临着一个占优策略:即不管商业银行采取什么措施,政府的最优选择是不作为,即不获得收益的同时也没有任何损失,政府的这种作为直接导致了信用体系的不完善。对于商业银行来说,在考虑政府行为后,为避免经营过程中出现的信用风险,其最优的选择将会是经营趋于保守。在经营过程中,信贷资金将会向资信良好的重点企业进行倾斜,从而使大量处于成长过程中的中小企业由于缺乏资金的支持而丧失发展的契机,这在降低资源配置效率和商业银行收益的同时,也制约了市场经济的发展。

我们还可以看出,由于激励约束机制的缺失,使得商业银行与政府之间的博弈结果(保守、不作为)为社会带来的整体收益明显低于(进取、作为)为社会带来的收益,也就是说个体的最优选择未必是整个社会的最优选择。

情形2:当存在激励约束机制的情况下,商业银行与政府的收益矩阵

从以上的收益矩阵中我们可以看到:最终双方博弈的结果是(进取、作为)。在存在激励约束机制情形下,无论商业银行采取何种经营策略,对于政府来说,其最优选择是作为,即通过构建完善的社会信用体系获得收益。在信息对称的情况下,商业银行的最优选择必将是进取,将自身的资金进行最优的配合,从而在风险最小时实现收益的最大化。在这种情况下,不仅个体达到了最优选择,对于整个社会来说也达到了最优选择(进取、作为)。, 百拇医药(李兴智)